私はディーラーで営業をしていますが、日々「車を買いたい」というお客様が来店します。

ディーラーマンはそこでどんな案内をするのか、この記事では実際にお客様にお話していることをそのまま執筆しています。

営業に使っている資料も交えながら車を買うまでの流れをご紹介しているので、車の購入を検討している方は最後までお読みすることをおすすめします。

車を買う手順を7ステップで紹介

この記事では、車を買いたいと来店いただいたお客様に、実際に接客している順番で車を買う手順をご紹介します。

これから以上の7つのセクションに分けて解説していきます。

【1】まずはなぜ車を買いたいと思ったのかを考える

たくさんのお客様と車を検討してきたうえで、最も重要なのにも関わらず忘れがちなのが、なぜ今回車を買いたいと思ったのかです。

いつもお客様にはここのヒアリングから始めています

以下に、簡単ではありますがよくある例を箇条書きで紹介させていただきます。

- 通勤に必要になったから

- 夫がメインカーを乗っている間も買い物をしたいから

- 友達/家族を乗せて車で旅行へ行きたいから

- 荷物をたくさん積みたいから

- 車内で寝たいから

- かっこいい車に乗りたいから

- 燃費のいい車に乗りたいから

- 乗り心地のいい車に乗りたいから

- 長距離運転でも疲れたくないから

ほとんどの人が、生活をするうえで何か必要に迫られたり、QOLを向上させるために買いたいと思ったはずです。

理由はなんでもいいのですが、よくあるのが車種を考えているうちに本来の目的を見失うことです。

最初に目的を明確にして、見失わないように心がけましょう。

車を買いたい理由をメモにして、車種で悩んだらメモを見返して理由に合致しているか振り返る

【2】車種を選ぶ

先程の項目により、自分にとってなぜ車が必要なのか想像ついたと思いますので、次に具体的な車種を絞り込んでいきます。

最初の目的だけを満たす車はたくさんあると思いますが、だからと言って目に入った車に飛びつくと大抵の場合は失敗をします。

ここでは私がよくお客様と車種選びをするときに大切にしている項目を紹介させていただきます。

- いつ乗るかを考える

- 誰と乗るかを考える

- どれくらいの距離を乗るのか考える

- 何年乗るのか考える

これらを抑えておけば大抵の場合買った後に後悔することはありません。

いつ乗るかを考える

まずはどんな時に乗るのかを考えましょう。

例えば、通勤で乗るのか、休日に買い物へ出かける時に乗るのか、アウトドアの趣味をする時に乗るのかを考えます。

自分の生活を想像して、どんな時にどれくらいの頻度で車が必要なのかを考えます。

例えば平日5日間は通勤して、週に1回は近所で買い物をして、月に1回は遠出するという方を想定しましょう。

セダンとSUVならどちらが良いのかわかりますね

どのような用途と頻度で車を使うのか、いつ乗るのかを考えるとよいでしょう。

車でしたいことを書き出してメモにしておくと、ディーラーで要望を伝えやすくなります。

また、具体的に生活を想像したときに、自分が何の用途を一番大切にしているかも明確にしておくと良いかもしれません。

例えば私は趣味のひとつにスノーボードがあり、冬は必ず山奥行きますが、乗っている車はセダンです。

筆者が中古で購入したマツダアテンザ

私にとっては通勤が一番大切だったため、冬山を走ることよりも市街地を快適に走ることを選んだわけです。

ボートで出かけるときは友達の車に乗せてもらうか、SUV系のレンタカーを借りて遊びに行っています。

家族や友人と違うタイプの車を買うのもいいね

誰と乗るかを考える

次に誰と乗るのかを考えましょう。

主に一人で乗るのか、家族と乗るのか、家族は何人で何歳の人が乗るのかを考えます。

一人でしか乗ることがないのであればどんな車でもいいですが、例えばよく大人数乗せてどこかへ出かけることが多いのでしたら選ぶ車は変わります。

軽自動車ではなくミニバンクラスの大きい車の方が都合がいいですよね。

また、チャイルドシートが必要なお子様がいらっしゃる場合は、最低でもハイトワゴンがおすすめになります。

子どもを乗せる予定があるのか、最大で何名くらいが乗る予定があるのかをしっかり考える。

どれくらいの距離を乗るのか考える

月または年間でどれくらいの距離を走るのか考えます。

というのも、毎日数十キロ走るお客様が軽自動車を買って、その乗り心地や加速感の乏しさに不満を抱くケースというのが多いんです。

お客様からもこうした声はよく聞きます

逆に、一度エンジンをかけても3~4キロしか走らせないような使い方をするお客様がディーゼル車を購入した場合、DPF(排ガス浄化装置)の浄化装置が詰まってしまって故障に繋がるようなケースもあります。

走行距離を考えることは、車種選びだけではなく車の買い方にも影響します。

走行距離が少ない場合、残クレでも良かったりするのです

参考残クレはやばい!?後悔しても遅い7つのデメリットを徹底解説!

何年乗るのか考える

最後に何年乗るつもりなのかを考えます。

1年でも3年でも10年でもいいのですが、自分の人生設計の中でこの車で何年過ごすのか想定します。

例えば次の車へのつなぎとして2年しか乗らず、車検を通さないで乗りかえるつもりなのであれば古い中古車でも問題ありません。

しかし、10年は乗りたいのに低年式の車を買うとなればそれなりに故障リスクも高いので避けた方がいいと思います。

参考【走行距離10万キロの中古車買ってみた】交換部品の詳細と修理費用を公開

【3】予算を決める

ここまでで、どんな年式、大きさの車が自分にとって必要なのかある程度想像がついてきたと思います。

次に大切なのは今回の車を買うにあたってどれだけのお金をかけられるか考えることです。

車を買うのにかかる費用は?

車は本体価格以外にも、一般的に以下の費用が発生します。

- 車両本体価格

- 税金・保険料

- 販売諸費用

- 預かり法定費用

- リサイクル法関連費用

各費用をざっくりと一覧表にしました

| 名目 | 金額 |

| 車両本体価格 | 購入する車体の金額 |

| 税金・保険料 | 5〜10万円 |

| 販売諸費用 | 5万円程度 |

| 預かり法定費用 | 1万円程度 |

| リサイクル法関連費用 | 1万円程度 |

上記は購入する車の価格によって変わりますが、ざっくり車両本体価格の5%~15%の費用になります。

値引きができるのは、車両本体価格だけです。

参考新車の値引き交渉のコツを現役ディーラーマンが伝授!相場と成功のポイント

また、中古車の場合は車両整備費用が費用として発生します。

現状販売でない限り、車を買う場合はだいたい車検か12ヶ月点検を実施されると思いますがその費用になります。

費用は年式や車両状態によって大きく異なりますが、ざっくり5~10万円程度を見ておけば良いでしょう。

目安は支払総額が年収の半分程度

私がお客様と関わっていく中で、現金一括で車を買う場合に最も多い金額は支払総額が年収の半分程度です。

年収400万円の方なら200万円程度が多いかな?という感じです。

また、ローンの場合は月の手取りに対して15%程度の支払額にしている方が多いです。

手取り20万円の場合は3万円前後ですね。

そのため一般的にこれらの金額であれば無理なく車を買うことができると考えられます。

ただし、無理のない金額は人それぞれなので、自分のライフスタイルによって決めてください。

ちなみに私はというと、今乗っている車のローンの支払いは手取りの10%以下で、ボーナスでまとまったお金が入った時に残額をまとめて支払いました。

私の場合は趣味にお金をかけることが多かったので、月々の金額を抑えたかったことが要因です。

毎月自由に使えるお金がいくらあるのか、収入に対して車の重要度はどれくらいなのかを考える。その上で、無理なく払い続けられる金額内で買いたい車を見つける。

車の維持費も知っておくべき

車は購入時以外にも様々な維持費が発生します、何にいくら位かかるのか知っておくことで、車に使えるお金を正確に割り出せます。

| 項目 | 金額 |

| 任意保険料 | 月々1万円前後 |

| 燃料代 | 月々1万円程度 |

| エンジンオイル交換費用 | 5,000kmに一度5,000円前後 |

| 自動車税/軽自動車税 | 年に1度、3〜11万円 |

| 車検 | 2年に1度、10万円前後 |

お客様にはいつもこのように説明しています

ひとりで予算を組むときに陥りがちなのが、ローンを組んで車を買う場合、ローンの月々の支払い額しか考えないパターンです。

実際には任意保険料とガソリン代などがプラスされるので、それらも加味する必要があります。

【4】支払い方法を決める

予算が決まったら、次に車の支払方法を決定します。

車の支払い方法は主に以下の4つがあります。

- 一括払い

- ローン

- 残クレ

- カーリース

支払い方法はそれぞれメリットデメリットがありますので紹介していきます。

一括払いのメリット・デメリット

メリット

- 金利の負担がない

- 購入の流れがスムーズ

- 所有権が本人のもの

デメリット

- 急な出費に対応しづらい

- 信用情報に履歴が残らない

メリットは以下の通りです。

金利の負担がない: 現金一括払いでは、ローンを組まないため、利息の支払いが発生しません。これにより、総支払額が低く抑えられます。

購入までの流れがスムーズ: ローン審査・ローン契約に関する煩雑な手続きをせずに購入することができます。

所有権が最初から本人:ローンで車を買うと所有権がローン会社に帰属することが多く、完済するまで自分所有にならない場合がほとんどです。所有権が自分に無いと自由に車を手放したり買い替えることができないのですが、その縛りがなくなります。

デメリットは以下の通りです。

急な出費に対応しづらくなる:他の支払い方法よりも多くの現金を手元から放出することになるため、車の故障修理やプライベートでのトラブルによる出費への対応幅が減ってしまいます。

信用情報に履歴が残らない:信用情報に履歴が残らないため、今後ローンを使用したい場合、審査が厳しくなる可能性があります。よくあるのが、年収が高く、長年現金一括でしか車を買うことがなかった人が試しにローン審査したら落とされるパターンです。

ローンを全く利用しないのも審査に悪影響なんだよ

現金一括払いをする場合、経済的、金融資産的に上記デメリットをカバーできる程度の余裕のある方に向いていると思います。

また中古車は購入後の故障に備えるために、ある程度の現金を残しておくことをおすすめします。

参考【走行距離10万キロの中古車買ってみた】交換部品の詳細と修理費用を公開

ローンのメリット・デメリット

メリット

- 手元に現金を残せる

- 信用情報に履歴が残る

デメリット

- 金利を負担することになる

- 所有権がローン会社

- 収入が変動しても支払いが発生

メリットは以下の通りです。

手元に現金が残せる:分割払いなので手元に現金がなくても、または、手元の現金を大きく減らさなくても車を買うことができます。

信用情報に履歴が残る:ローンを問題なく完済すれば、金融機関の信用情報にその履歴が残り、今後のローン審査が通りやすくなります。

また、デメリットは以下の通りです。

金利を負担することになる:分割の場合はローン会社に対して金利を支払うことになるため、現金一括払いよりも支払総額が高くなります。

所有権がローン会社:ローンで車を買うと所有権がローン会社に帰属し、完済するまで自分所有にならない場合がほとんどです。所有権が自分に無いと自由に車を手放したり買い替えることができません。

収入が変動しても支払いが発生:現金一括払いと異なり、一般に数年間支払いが続くことになります。そのため、転職や事情があって働けなくなり収入が変動しても支払いが続くことになります。

ローンは数年間付き合っていくものですので、正社員等で収入の安定している方が向いていると思います。

残クレのメリット・デメリット

残クレもローンと似ていますので、残クレ特有のメリットを紹介します。

メリット

- 毎月の返済額が少ない

- 気軽に乗り換えられる

デメリット

- 所有権がローン会社

- 過走行や傷、事故は禁物

メリットは以下の通りです

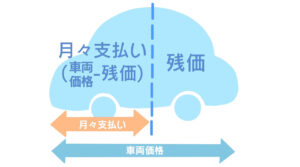

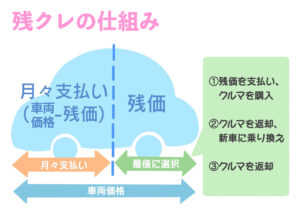

毎月の返済額が少ない:残クレは将来の車の価値を差し引いた金額を月割で支払います。車の価値を考慮せず借入金額をすべて月割する通常ローンよりも、月々の支払い金額を抑えることができます。

参考残クレの仕組み

気軽に乗り換えられる:残クレは新車を3~5年で契約することが多いのですが、その期間はちょうどメーカーの新車保証期間です。そのため、メーカー保証が切れるタイミングでまた新車に乗り換えることができます。

デメリットは以下の通りです

所有権がローン会社:ローンと同様に、所有権がローン会社に帰属しているため車を自由にすることができません。

自由にカスタムできない:残クレは数年後の車の価値を想定して残価を設定するため、自由にカスタムをすることはできません。例えばバンパーやヘッドライトを社外品に変更したりするのは一般に不可能です。

契約時によく確認しておきましょう。

過走行や傷、事故は禁物:車の価値に関わるものはカスタム以外にも禁物です。一番多いのが走行距離。月に1,000kmまでなどと決められた距離よりも走行すればその分価値が下がるため契約満了時に追加支払い金が発生します。

これは指定された走行距離を超えたときの超過料金です

また、傷や事故による破損も同様です。場合によっては車内喫煙やペット同乗も禁止している場合があります。

残クレは通常のローンよりも車に対する制約が多いため、車を改造することなく、あまり郊外を走ることのない方に向いていると言えるでしょう。

カーリースのメリット・デメリット

メリット

- メンテナンス費用が0円

- 経費計上が楽

デメリット

- 中途解約で違約金発生

- 支払総額が高くなる

カーリースのメリットは以下の通りです

メンテナンス費用が0円:カーリースは車検を始めとする法定点検や定期的なエンジンオイル交換などのメンテナンスをパッケージ化して月々の支払いに含めることが可能です。これにより維持費に関する経費の変動を平滑化することが可能です。

経費計上が楽:これは法人の方がよくリースを選択された時に聞く理由なのですが、会社で通常通り車を買うと、減価償却の計算や車検やオイル交換などの維持費の計算をしなくてはならないところ、リースだと毎月定額支払えばいいので簡単に計算することができます。

一方リース特有のデメリットもあります

中途解約で違約金発生:なんらかの事情で契約期間の途中で車を手放すことになったとしても、その途中解約で場合によっては数十万円ほどの違約金を支払うことになります。

基本的に中途解約は認められていないと思って良いでしょう。

支払総額が高くなる:金利と同様にリース会社の手数料も含まれるため、月々の支払いは抑えられても支払総額で見ると高くなる可能性があります。

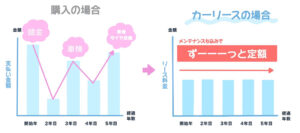

カーリースはメンテナンス費用も月割で支払うことができるため、出費を平滑化したい方に向いていると思います。

それぞれにメリットとデメリットがあるので、しっかり確認して自分にピッタリの買い方を決めましょう。

【5】販売店に行く

車種や支払い方法の想定がついたところで、いよいよディーラーに行きましょう。

優良なディーラーマンであれば今までの項目が完璧に決まってなかったとしてもお客様のことを真剣に考えて一緒に検討してくれます。

しかし、ある程度は事前に検討しておくと話の流れがスムーズでテンポよく話を進めることができます。

販売店に来るとき、車を買う権利をご家族やご両親が握っている場合は、ぜひその方も一緒に来店してください。よくあるのが、来店されたご本人は現車を見たり営業の説明を聞いて欲しいと思っても、見積やネットで見た情報しか知らないご家族がNGを出して、ご本人がうまく説得できずに話が進まないパターンです。

ここでは、ディーラーについてからの流れをご紹介していきます。

試乗する

ある程度車種のめぼしがついたら試乗させてもらいましょう。

乗り心地や目線の高さなどは実際に乗ってみないとわかりません。

また、実際に道路に出ることはできなくても、車内や荷室の広さなどは実際に見るのと写真では全然印象が違うので、できる限り現車を見せてもらうことが大切です。

逆にいうと、検討段階で候補から除外していた車両も実際に見てみると案外希望にマッチしていることもあります。

実際に見て最終確認しましょう!

ここで体験談ですが、実際に確認するとテンションがあがってしまうお客様が多いようで、明らかに当初の予算をオーバーしている車両でも試乗したら買うことがままあります。

これに関してはあまり後悔の声は聞こえてきませんが、現車を目の前にしても冷静に確認することをおすすめいたします。

車は高いものほど良くなるのは当然。自分が無理なく買える予算を決めておき、その場のノリで流されないようにする。維持費がかかること、ガソリン代がかかることも忘れずに!

商談する

試乗したらいよいよ商談になります。

商談では具体的な車両およびそのグレードや色を決定していきます。

あえて値引き交渉のコツを言うのであれば、オプションパーツを1~2個、せめてこれを付けてくれるなら買う!と言う程度でしょうか。

他のディーラーの方が安かったなんて始まると、ではそちらへ行ってくださいと言われるだけなので、あくまでこのディーラーで買うつもりであるという態度を崩してはいけません。

私が値引きをするとしたら、今後も長いお付き合いができそうなお客様に親切の延長として実施する場合です。

参考新車の値引き交渉のコツを現役ディーラーマンが伝授!相場と成功のポイント

過剰な要求をすると、購入後の関係に影響があることを覚えておく。購入することが確実になってから、オプションパーツをサービスしてもらうなどの交渉程度に留めておきたい。

【6】契約する

車種や仕様が決まったらいよいよ契約です。

契約は以下の内容を営業マンと確認します。

- 見積もり書の最終確認

- ローンなどの支払い方法の確認

- 納期や今後のスケジュールの確認

- 下取り車の金額確認

- 必要書類の確認

これら全てに問題なければ、晴れて契約書に押印、契約となります。

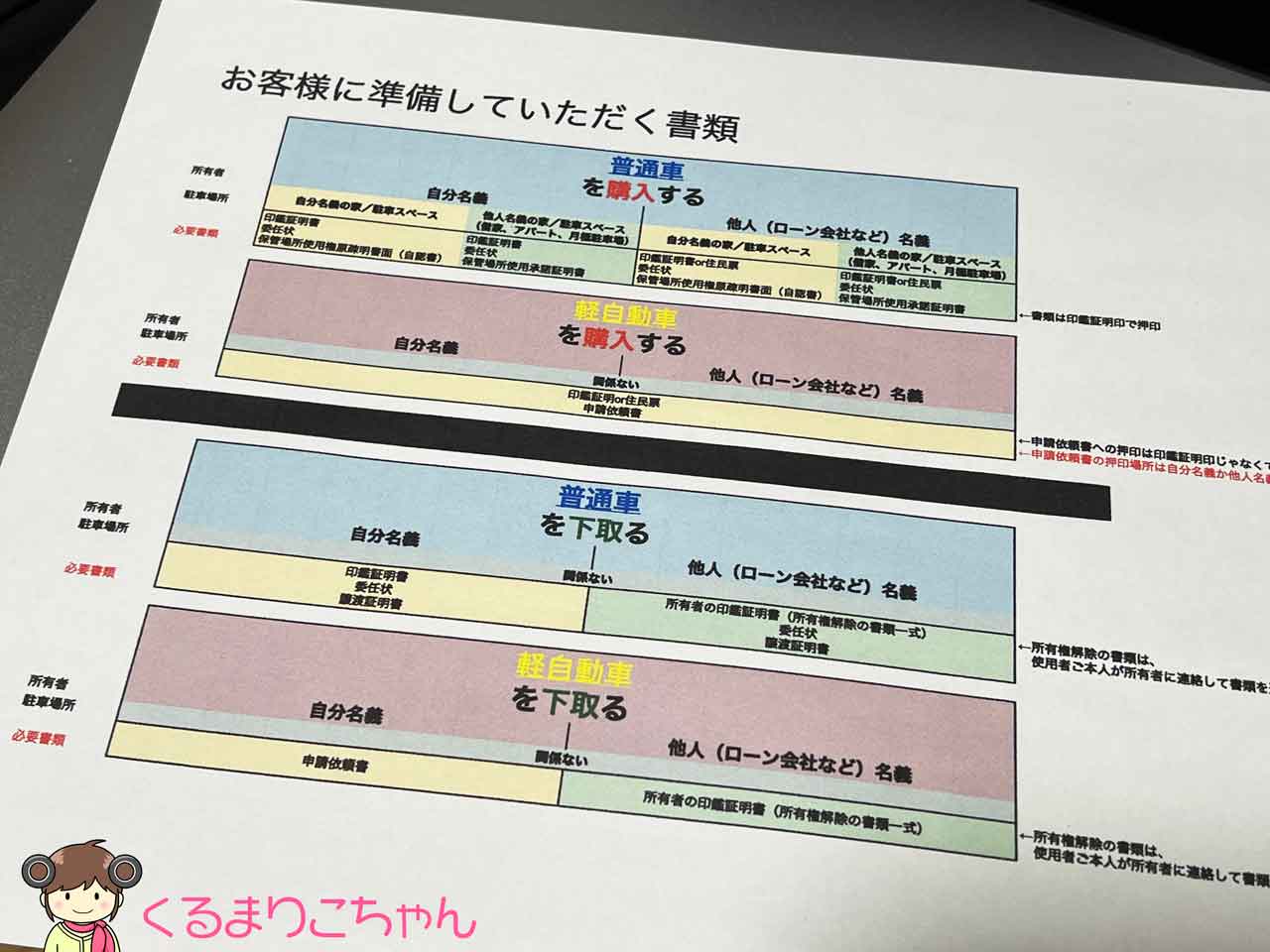

契約時に必要な書類をチェック

契約時は書類の準備が最も大変な作業となります。

何が必要になるのか、予めチェックしておきましょう。

契約時に必要な書類は以下の表の通りです。

普通車を購入する場合

| 所有者 | 自分名義 | 他人(ローン会社など)名義 | ||

| 駐車場所 | 自分名義の家/駐車スペース | 他人名義の家/駐車スペース (借家、アパート、月極駐車場) |

自分名義の家/駐車スペース | 他人名義の家/駐車スペース (借家、アパート、月極駐車場) |

| 必要書類 | 印鑑証明書 委任状 保管場所使用権原疎明書面(自認書) |

印鑑証明書 委任状 保管場所使用承諾証明書 |

印鑑証明書or住民票 委任状 保管場所使用権原疎明書面(自認書) |

印鑑証明書or住民票 委任状 保管場所使用承諾証明書 |

軽自動車を購入する場合

| 所有者 | 自分名義 | 他人(ローン会社など)名義 | ||

| 駐車場所 | 関係ない | |||

| 必要書類 | 印鑑証明or住民票 申請依頼書 |

|||

基本的にはディーラーの営業マンが案内してくれるのでそれに従って準備すればOKです。

私は自作のプリントをお客様に渡しています。

実際に営業で配布する資料

メモとして欲しい方のために、PDFファイルを公開します。

参考ダウンロードはコチラ

ディーラーによって内容が少々異なったりするので注意してください。

まず、契約時は印鑑証明にて登録されている実印を持ってご来店ください。

そこでディーラーの用意した下記書類への押印をします。

- 契約書

- 委任状

- 申請依頼書

- 譲渡証明書

契約書(注文書):車の仕様や金額を決定し、契約を結びます。

委任状:ディーラーがお客様に代わって車の購入に際して必要な手続きを踏むために必要です。

申請依頼書:軽自動車の場合のみ必要。軽自動車用の委任状くらいの認識でOKです。

譲渡証明書:車を買うこのタイミングで現在乗っている車を下取に出す場合に必要。車をディーラーへ譲渡することを証明するための書類です。

来店時にこれら書類作成が必要になります。

次に、ディーラーが書類手続きを進めるために以下の書類が必要です。

- 印鑑登録証明書

- 保管場所使用承諾証明書または保管場所使用権原疎明書面(自認書)

印鑑登録証明書:押印した印鑑(印影)が有効であることを証明するために必要です。

保管場所使用承諾証明書または保管場所使用権原疎明書面(自認書):軽自動車の場合は必須ではありません。ディーラーがお客様の代わりに車庫証明を取得する際に必要になる書類です。契約で来店した際に書類をお渡ししますので、駐車場の管理者から押印と署名をいただいてください。

この提出が遅れれば遅れるほど、書類手続きがずれ込んで納車も後ろ倒しになりますので出来る限り早めにお持ちください。

印鑑登録証明書は、コンビニや市役所へ行きご自身で取得します。窓口で即日入手でき、大抵300円程度です。

初めての車購入で実印がない場合は印鑑登録(無料)が必要だよ

この2点の書類をいただければ、ディーラーが代わりに手続を進めてまいります。

参考必要書類一覧表のダウンロードはコチラ

「保管場所使用承諾証明書」をディーラーに提出した後、大抵の場合1週間以内にご自宅まで駐車場が空いていることを確認しに行きます。

また書類通りの住所に書類通りの名前の人が住んでいるのか確認しに来ますので、駐車場は空けておくことと、指定された時間に不在予定の場合は表札を掲げておいてください。

これで基本的な書類準備は完了になります。

ただし、このタイミングで車を下取に出す場合は、納車までの間に「所有権解除書類」が必要です。

こちらはお客様から所有者に連絡をして関係書類を受領し、ディーラーまで持ってきてもらう必要があります。

【7】納車

全ての手続きが終われば、メーカーから車がやってきていよいよ納車になります。

ここでは、契約書通りの仕様になっているのか確認してください。

例えば購入した冬用のワイパーやタイヤは積まれているか、希望した車種,色,グレードか等です。

参考【店員が暴露】修復歴や水没車を隠して販売する悪質な中古車屋の見分け方

特に中古車の場合は、外装の傷を直す約束をしていたのに直されてないなんてことにならないように注意してご確認ください。

納車日をいつにしようか考えている方は、下記の記事を参考にしてください。

参考仏滅納車は気にするな!ディーラー営業マンが「納車に最適な日」教えます

お金はないけど車を買いたい…どうしたらいい?

車は数百万円の買い物ですから、買いたいと思ってポンと買えるものではありません。

「急に車が必要になったけどお金がない…」そんなときは以下の3つの選択肢があります。

それぞれの特徴を説明するよ

1.中古車を買う

できればメーカー保証付の新車を購入したいものですが、今の時代、軽自動車でも200万円弱になりますので無難に中古車を選びましょう。

昨今色々騒がれているように、中古車はクオリティがピンキリです。

同じ年式や走行距離でも、それまで乗っていた人の乗り方やメンテナンス頻度によってとてつもない差があります。

そのため、信頼できるディーラーで整備された中古車を選ぶようにしましょう。

とは言え、なかなかその判断は難しいと思うので、正規ディーラーの認定中古車などがおすすめです。

参考【走行距離10万キロの中古車買ってみた】交換部品の詳細と修理費用を公開

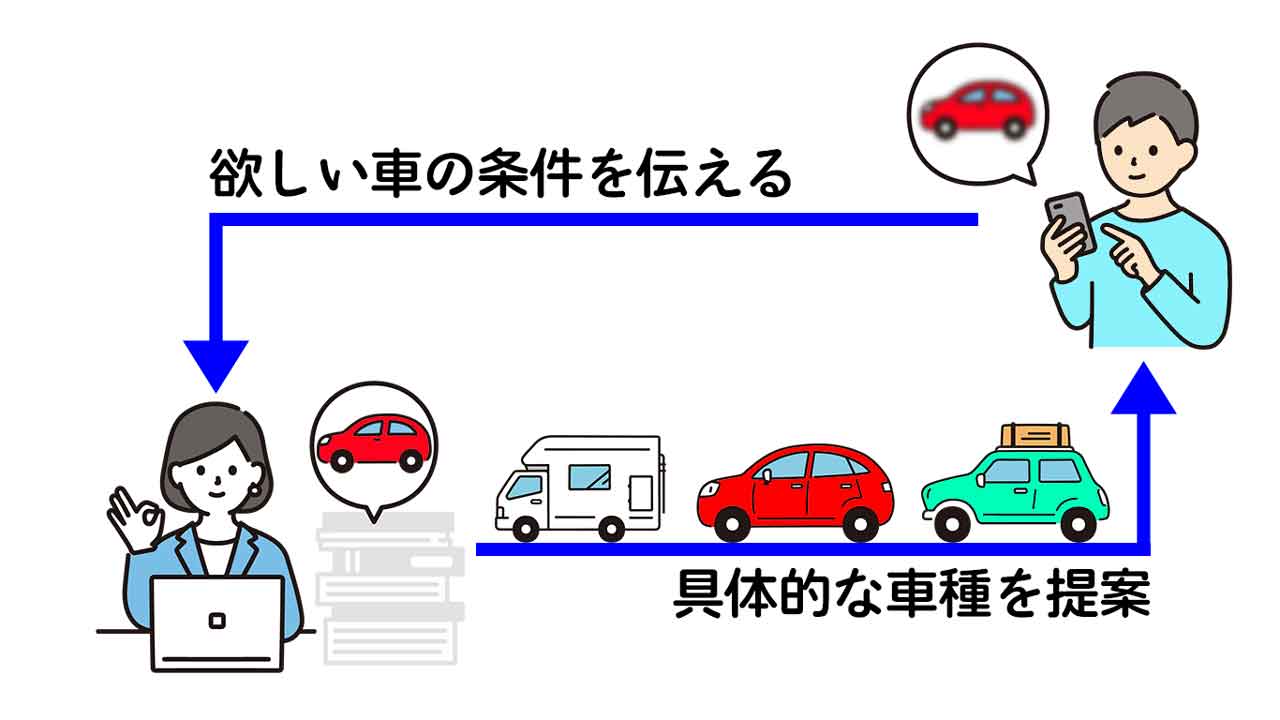

最近ではプロに中古車探しを丸投げできるサービスも登場しているので、こうしたものを活用するのもおすすめです。

中古車無料お探しサービスとは

中古車無料お探しサービスとは、車選びのプロに欲しい車の条件を伝えるだけで、あなたにピッタリな車を探してくれるサービスです。

伝える条件はザックリしたものでOKで、あとはプロが条件に見合った車を探してきてくれます。

- アウトドア向きのSUVが欲しい

- 予算50万円で通勤用の車を探している

- 就職・進学で急いで車が欲しい

- 予算気にせず、探して欲しい車がある

おすすめは「ズバブーン中古車無料お探しサービス」

画像:ズバブーン公式サイトより

ズバブーン中古車無料お探しサービスは、ネットに出回っていない非公開車両を提案してくれるサービスです。

実は、中古車情報サイトに掲載されているのは全体の約30%と言われています。

良い条件の車は各中古車販売店が独自に在庫として抱えているので、個人で探しても掘り出し物は見つかりません。

納得の1台を見つけるなら、こうした無料サービスを活用しましょう。

維持費も含めて定額払いが良いという人は、中古車カーリースもおすすめです。

オリックス・カーリースオンラインは、新車だけではなく中古車もカーリース契約可能。

月々定額で車に乗れる上、契約終了時は車をもらうこともできます。

取り扱い車種は、全車車両検査を実施済みの安心して乗れる車だけとなっています。

2.カーリースを検討する

カーリースは頭金が完全に不要で、車検やエンジンオイル交換などのメンテナンス費も分割で支払うことができます。

その月によっての支払金額の波が少ないこともあり選択肢のひとつだと思います。

また、カーリースの場合は新車であることが多いので故障リスクの少ない車に乗ることも強みです。

カーリースとは

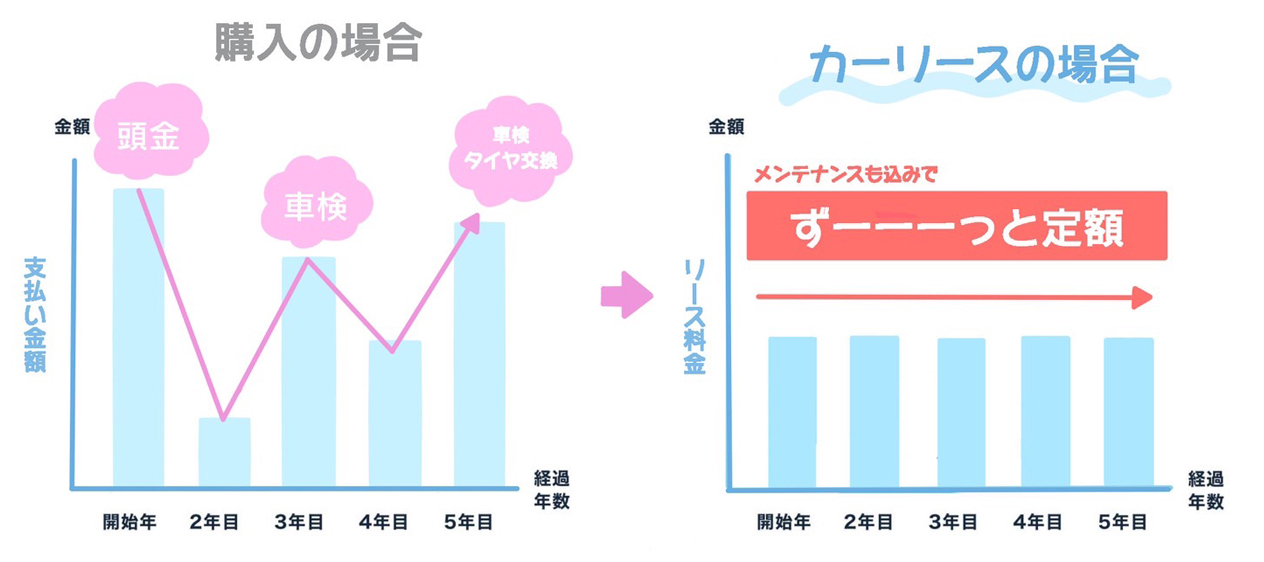

カーリースとは、毎月定額で新車に乗り続けることができるサービスです。

車は買ったら終わりではなく、税金やメンテナンス費用など「買ったあとにも」お金がかかります。

これが意外に高いんだよね、、

カーリースはこうした維持費を全て毎月の費用にまとめているため、決められた金額を払っていれば新車に乗ることができます。

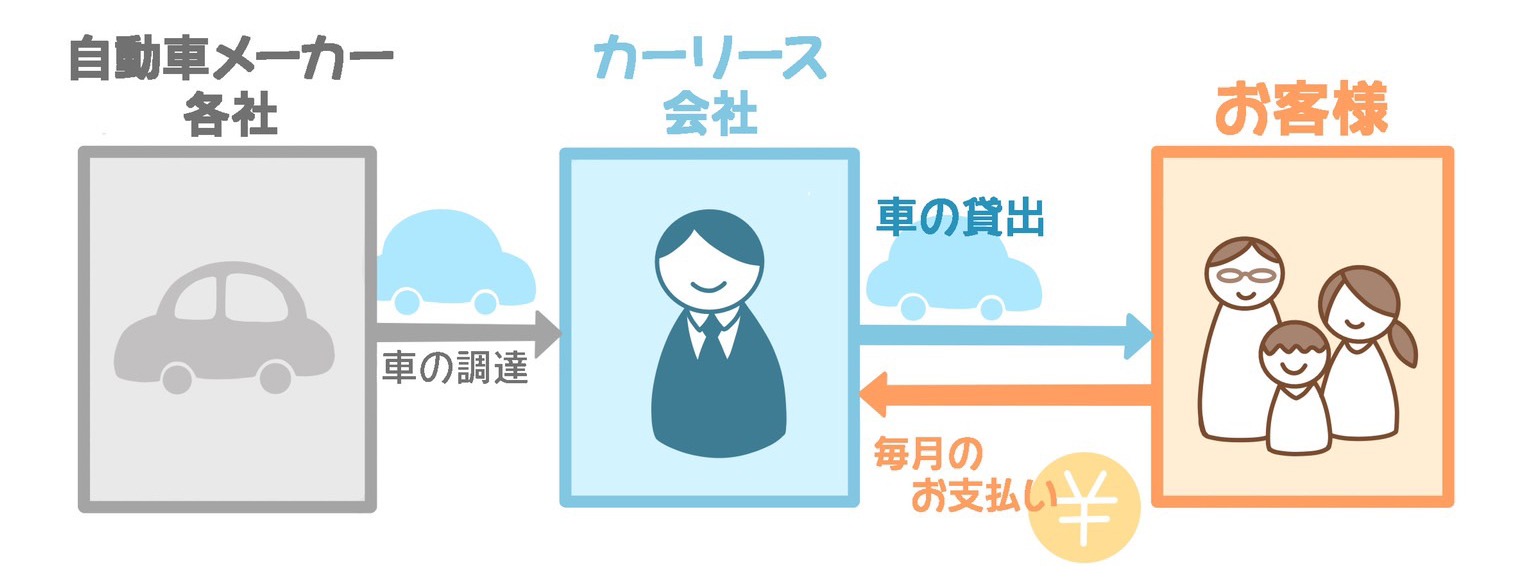

仕組みは非常にシンプルで、あなたが契約するのはリース会社で、自動車メーカーから直接新車を買うわけではありません。

リース会社はあなたに代わって新車を購入し、リース料をもらう形で車を貸し出します。

間に会社を挟むと高くなりそうですが、リース会社は大量に車両を調達するため、自動車メーカーから格安で車を購入できるのです。

だから安いリース料金で車を貸し出すことができるんだよ

おすすめのカーリースは「MOTA」

※画像:「MOTAカーリース」公式サイトより

MOTAカーリースは最後に必ず車がもらえるカーリースです。

メンテナンス費用込みはもちろんですが、MOTAは走行距離制限がありません。

契約終了後に車を返却する必要がないので、自分の車のように自由に乗ることができるのです。

ペットを乗せてもOK!改造もOKだよ

MOTAはカーライフをサポートするために、様々な特典を用意しています。

- 頭金0円

- オイル交換無料クーポンがもらえる

- 車検無料クーポンがもらえる

- 各種メンテナンス費用が0円

こうしたサービスが月々定額で受けられるのが、MOTAをおすすめする理由です。

また、MOTAは月々1万円台で乗れる車も多数用意しているので、車にかかる費用を節約したい人にもおすすめです。

もちろん特典はそのままだよ

MOTAでは「欲しい車が見つからなかった」という人は、定額カルモくんがおすすめです。

国産全メーカー全車種を取り扱っており、全国30,000店以上の店舗でメンテナンスが受けられます。

7年以上の契約なら、月々500円の追加料金で契約終了後に車がもらえます。

自分が好きなように車に乗れるので、ペットがいてもOK、アウトドアに使ってもOKです。

3.残クレを検討する

残クレは将来の車の価値を差し引いた金額を月割で支払うため、通常ローンよりも更に月々の支払い金額を抑えることができます。

カーリース同様新車を選んで乗ることができるので故障してもメーカー保証となり、予想外の出費を最低限に抑えることが出来ます。

新車と中古車、どっちがいい?

新車と中古車で迷っているお客様がいた場合、私はいつも新車を推奨しております。

その理由は「故障リスク」です

新車でも中古車でも壊れるときは壊れますが、新車は新しい分故障のリスクが低くなります。

また万が一壊れてもメーカー保証があるため、無料で修理してもらえます。

頻繁に買い替えるものではないので、やはり新品というのは気分も良いものです。

予算が許すのであれば、私は新車をおすすめしています。

新車と中古車のメリットデメリットは、以下の記事で詳しく解説しています。

参考【実例あり】コスパがいいのは新車か中古車か?現役ディーラーマンが徹底解説!

車を買いたい人の質問にディーラーマンが答えます

ここまで車を買う一連の流れを紹介しました。

ここからは実際にお客様からよく聞く質問に回答していきます。

初めて車を買います。何から始めたらいいですか?

なぜ車が必要になったのかを考えましょう。

出来る限り具体的に自分の生活や人生設計を想像するとそれに見合った車にたどり着きます。

詳しくはコチラで解説しています。

車を買うのにどれくらいお金がかかりますか?

車種や年式、仕様によりますが軽自動車であれば120万円くらいから車を買うことができます。

また、車本体以外にも任意保険や燃料代等で月に2万円前後の費用が発生します。

車を買う費用はコチラで詳しく解説しています。

車を買いたいけどローンに通るか心配です

まずは審査を通してみましょう。

案外すんなり通る人も多いです。

また、借入したい金額に対して審査が通らない場合は、頭金を増やして借入金額を抑えるか、カーリースも視野に入れるとよいでしょう。

カーリースはローンと異なり審査基準が甘めな場合もあります。

参考車のサブスクの審査はカーローンよりも通りやすいって本当?

できるだけ壊れにくい車に乗りたいです

故障トラブルが怖いのであれば、メーカー保証期間内の高年式の車両または新車の購入をお勧めします。

しかし、結局は自分の日頃の運転の仕方、走行及び保管環境、メンテナンス方法や頻度の方がよっぽど大切です。

中古車であれば特にその差が顕著に現れます。

参考【走行距離10万キロの中古車買ってみた】交換部品の詳細と修理費用を公開

修復歴有の車って買っても問題ないですか?

問題ないとは言えません

私はオークションで車を用意するときに、修復歴有のものは出来る限り避けるようにしています。

修復歴のつく車というのは、少なくとも車の骨格(フレーム)が損傷する程のダメージを負った可能性が高いわけで、そうなると修理箇所や内容も重たくなります。

本当は「修復歴有」と言っても軽微なものからまともに事故ったものまでピンキリなのですが、オークションではそれらの判断を付けることは難しいのです。

ただ、自社で修理をしている場合は別で、どのような損傷具合で入庫したのかも、どこをどうやって直したのかも記録に残し、お客様に満足いただけるクオリティの車両しか販売しないのである程度安心できるかと思います。

悪徳業者で無い限りは、そのディーラーに鈑金工場があって、そこで直して販売しているものであればOK、それ以外は要注意といった感じです。

参考【店員が暴露】修復歴や水没車を隠して販売する悪質な中古車屋の見分け方

売るかどうかは決めてない、値段を見てから決めたいというときに、買取店まで査定に行くのは面倒ですよね。

車の買い替え、週末に動き出すなら

筆者はMOTA車買取でディーラーよりも30万円以上高く売れました。

まずはネットを使って車を選べば、全メーカー・全車種から自分にピッタリの1台が見つかります。

まとめ

- なぜ車が必要になったのかを見失わないことが大切

- 一般的な予算は収入の半分程度

- 支払い方法は現金一括だけではなく、ローン、残クレ、カーリースもある

- お金の用意が足りない場合は残クレやカーリースがおすすめ

- 新車か中古車で迷ったら新車がお勧め