- 残クレはやばいと聞いたけど、なにがどうやばいのか知りたい

- 残クレで新車を買うメリットとデメリットを知りたい

- 自分にとって残クレはお得に新車を買える方法なのか知りたい

筆者は実際にディーラーにて新車販売をしておりますが、購入者の約半分が残クレを利用しています。

それだけ多くの人が使っているにも関わらず「残クレはやばい」という声が聞こえるのも事実。

しかし、そんなにやばい買い方なら多くの人は利用しないはずです。

仕組みをしっかり理解しないと後悔する買い方であることは事実なので、実際に新車販売の営業経験のある筆者が残クレの仕組みやデメリットについてわかりやすくご紹介します。

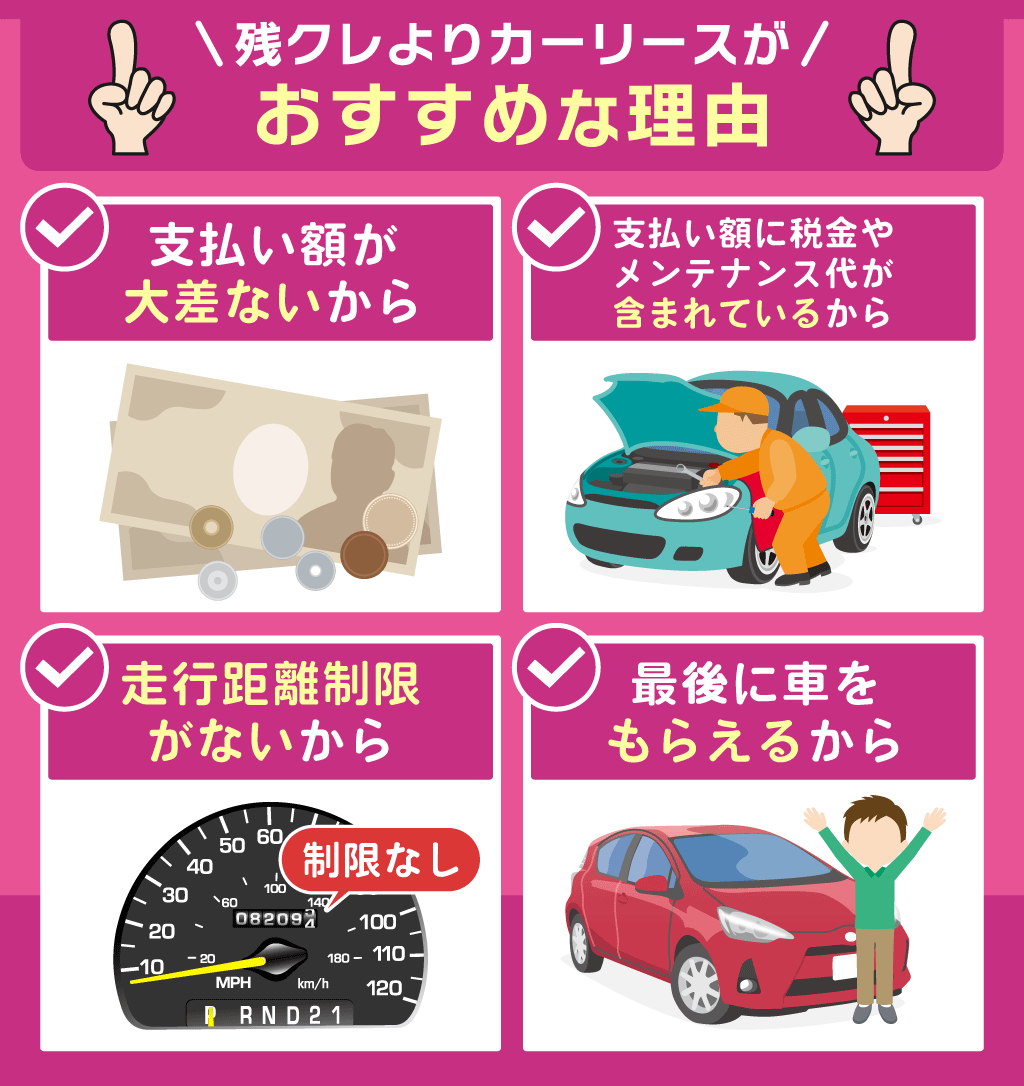

維持費、税金、全て込みのカーリースなら、残クレのデメリットが全て解消されます!

残クレより安いカーリースでも自動車税を支払う必要はありませんし、少し追加すれば車検代やメンテナンス費用までコミコミにできます。

しかも契約終了時に車をもらうことができるため、残クレのように車両を返却する必要もないのです。

それなら走行距離制限もなくなりますし、カスタムもOK、ペット同乗もOK!

料金や条件を比較した結果は「残クレよりカーリースの方がお得なケースがある」でご覧になれます。

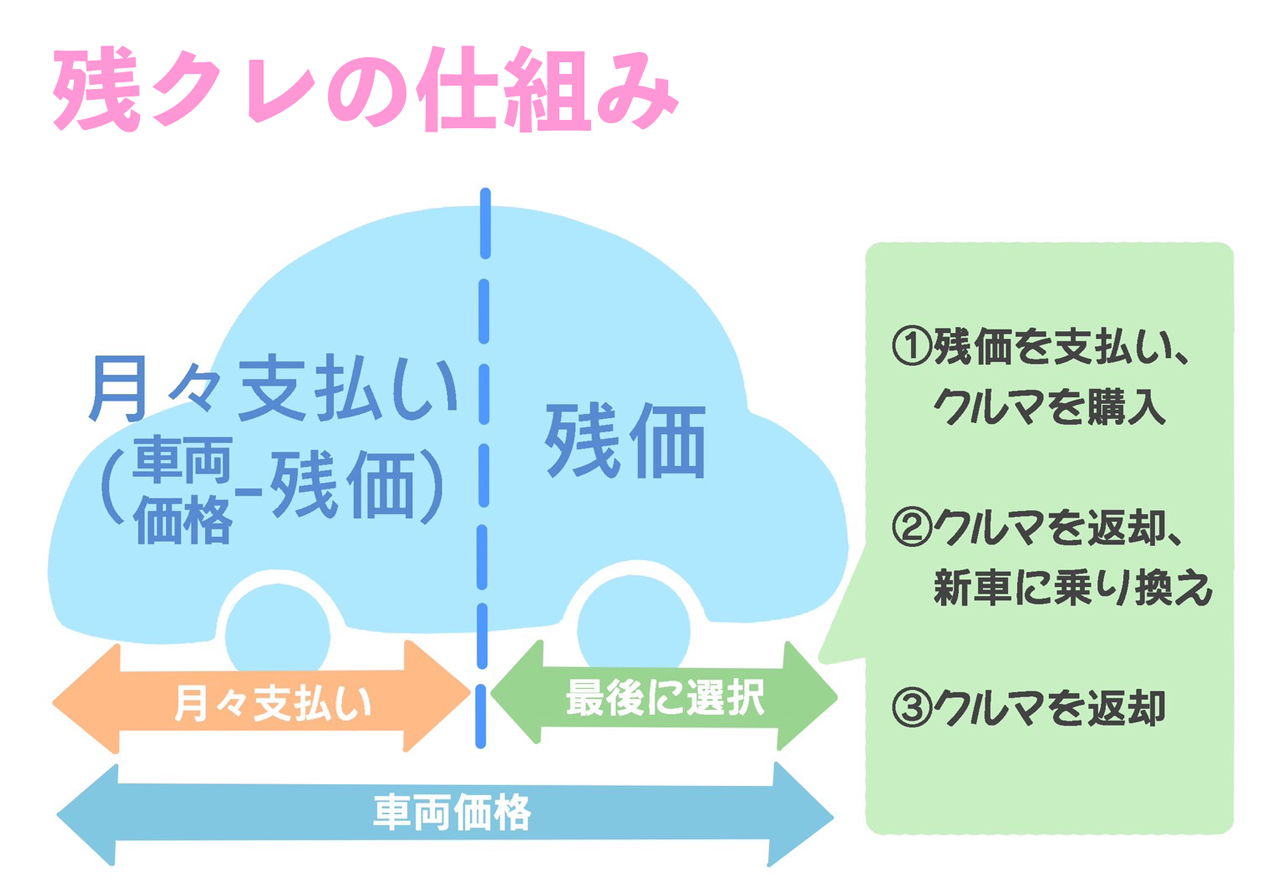

残クレとはなにか?仕組みを解説

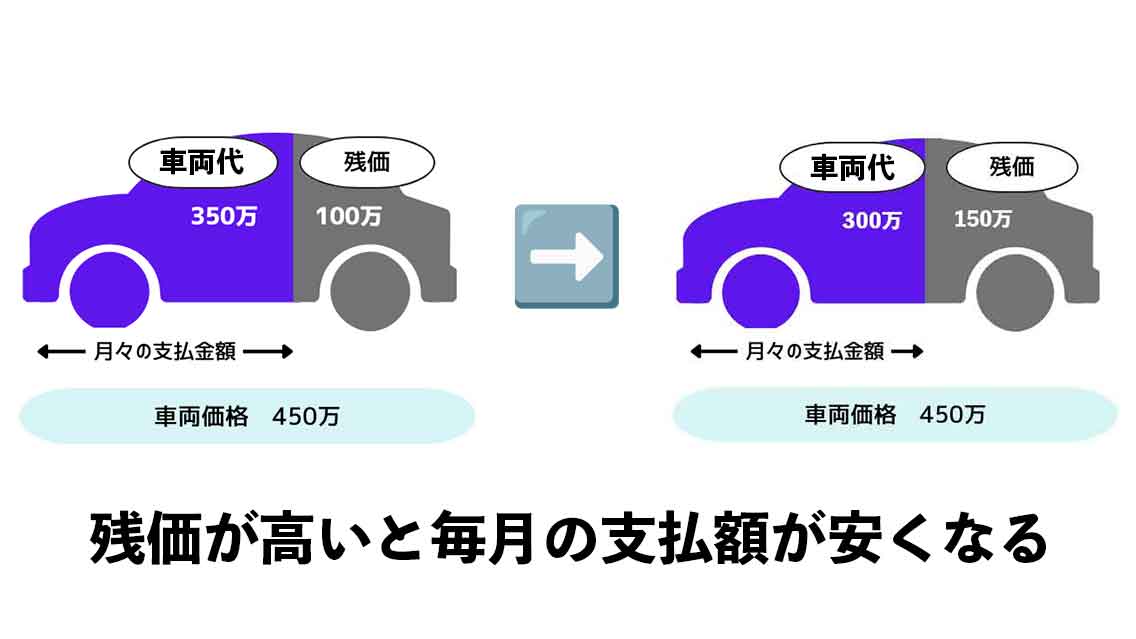

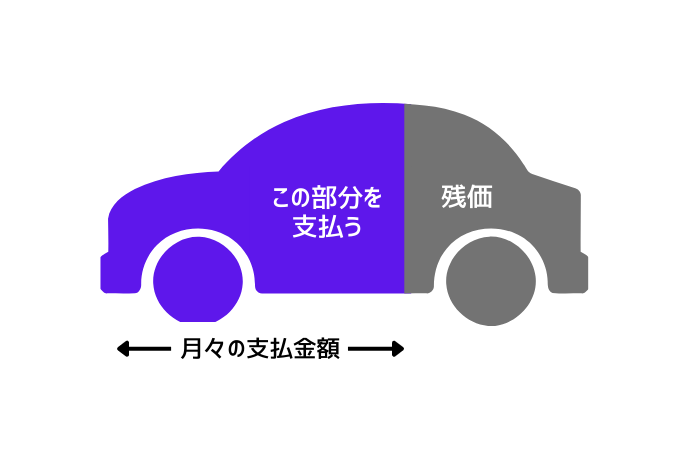

残価設定型クレジット(以下、残クレ)とは、車両の契約満期時の下取想定金額(残価)を設定し、車両価格からその残価を差し引いた金額を分割で月々支払う方法です。

つまり普通のローンより安く買えるってこと?

ズバリそういうことでしょう!

残クレのメリットは通常のローンより安く新車に乗れることです。

最近の新車は安全運転支援システムの搭載や、便利機能が増えたことにより車両価格がどんどん高くなっています。

一方で、日本の給与水準はどんどん下がっているのが現状です。

※画像:厚生労働省「平均給与(実質)の推移(1年を通じて勤務した給与所得者)」より

※画像:厚生労働省「平均給与(実質)の推移(1年を通じて勤務した給与所得者)」より

こうしたミスマッチが新車を買いにくくしており、残クレはそうした現状に合わせて登場した新しい車の買い方なのです。

残クレはローンより支払額を抑えられる

残クレとローンの返済額の違い

ローンで新車を購入すると、車両代金の全てを分割して支払うことになります。

しかし残クレなら、残価分は支払う必要がないのでローンよりも少ない額を分割払いすることになります。

そのため毎月の支払額がローンよりも安くなり、気軽に新車を買うことができるのです。

だから残クレは毎月の支払額が減らせるんだね

残クレで契約した車は、毎月決められた金額を支払うことで乗り続けることができます。

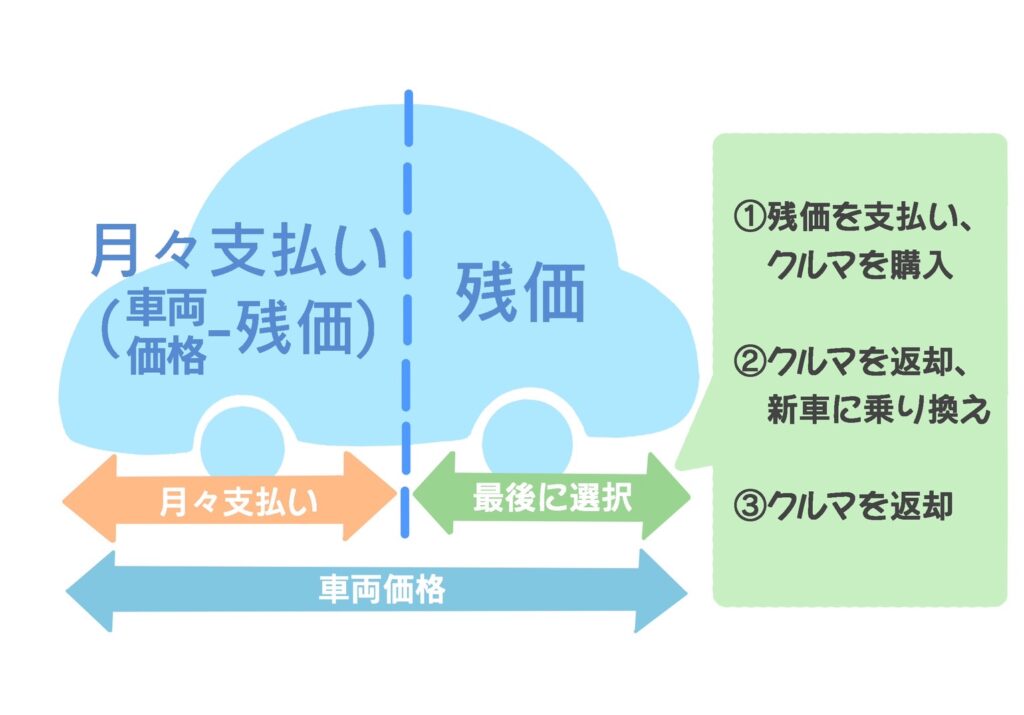

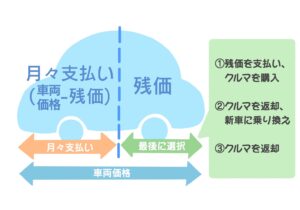

契約満期のタイミングがきたら、以下の3つより選択することになります。

- 残価を支払いクルマを購入

- クルマを返却し次の新車へ乗り換え

- クルマを返却して契約終了

上記3つから選択し、残価を消化することになります。

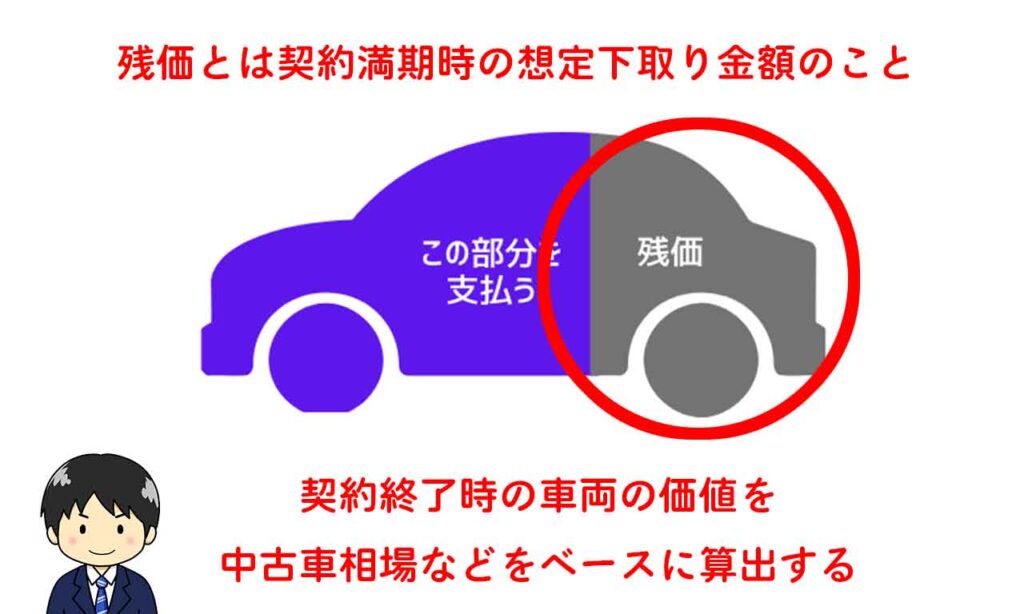

残価とは何?計算方法は?

すでに何度も登場している「残価」というキーワードですが、契約満期時の下取想定金額のことを指します。

残クレの契約期間は3年〜5年が多く、その期間が終了したときの下取想定価格は中古車相場を参考にします。

例えばホンダのステップワゴンを残クレで購入すると、見積もり結果では5年後の残価が160万円に設定されています。

相場を調べることができるサイトで、5年落ちの同車両の相場を調べると175万円という結果になります。

その他の車も同様の結果になります

| 新車価格 | 5年後の残価 | 5年落ちの下取り価格 | |

| ステップワゴンスパーダ | 432万円 | 160万円 | 175万円 |

| ヴェゼルハイブリッド | 342万円 | 135万円 | 147万円 |

| N-BOX | 208万円 | 79万円 | 86万円 |

その他の車種も、5年落ちの下取り価格をベースにされていることがわかります。

車の下取り相場は、以下3つから予想することができます。

このように、カーディーラーはある程度の相場予想ができるため、残クレでは想定残価を設定することができるのです。

自分でも相場を予測することができるので、その方法は「車を査定だけしたいはNG!ネットで正確な相場が調べられるからその方法を紹介する」でご紹介しています。

残クレは走行距離制限がある

残クレは予想相場を基に残価を決定するため、契約満了時の下取り価格が予想を下回るわけにはいきません。

とはいえ、年式と車種はコントロールすることができないので、走行距離を制限することで下取り価格を想定残価に近づけるのです。

だから残クレには走行距離制限があるんだよ

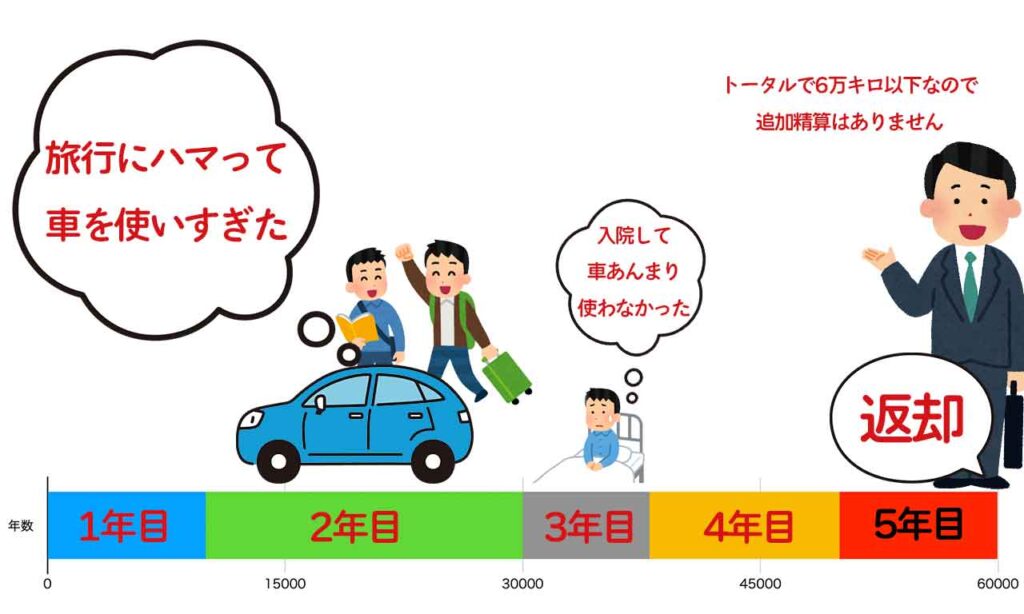

残クレのほとんどが、月間走行距離を1,000〜1,500キロの範囲内で設定しています。

月間1,000キロとなっていますが、契約した月数に対して走行距離が決まります。

5年契約(60ヶ月)なら、契約満了時に6万キロを下回っていればOKです。

5年で6万キロ以下ならOK

そのため超過する月があっても、トータルで走行距離制限を破らなければ追加料金を取られることはありません。

しかし最終的に走行距離を超えてしまった場合は、超過した距離数に応じて超過料金を支払う必要があるのです。

1kmあたり5〜10円前後の支払いになるでしょう

メーカー各社は、超過料金を以下の表の通りに設定しています。

メーカーが指定した範囲内で車を使えば、最終的に想定下取り価格を保証してくれるというのが残クレです。

綺麗に乗ってくれるなら5年後は必ず◯万円で買い取ります。

この「約束された下取り価格」があるため、その分はローン支払いを免除してくれるというのが仕組みです。

一般的なローンとは違うのが残クレなので、ネットでは「残クレはやばい」と言われているのです。

本当に残クレはやばいのか、次章ではデメリットを7つご紹介します。

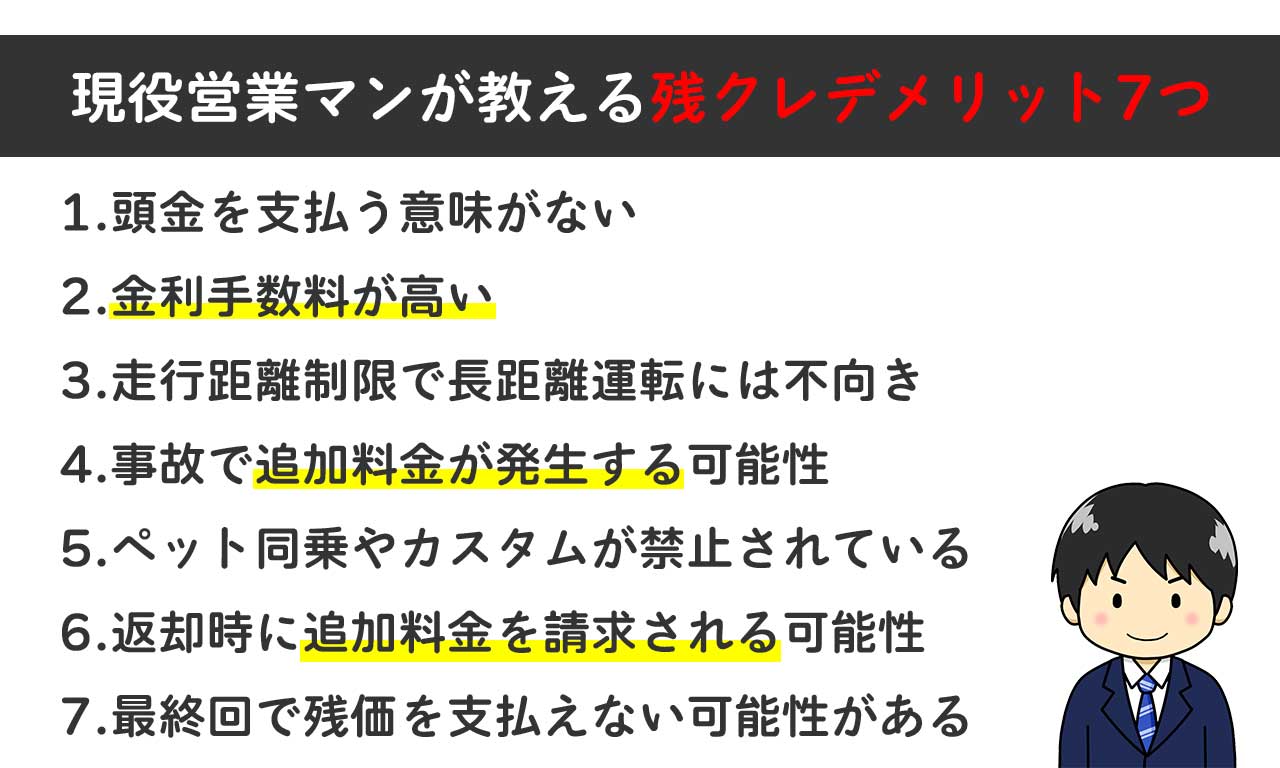

営業マンが教える残クレのデメリット7つ

残クレはローン購入と違って、車の使用に制限があることは前章でお伝えしました。

こうしたデメリットを理解しないで契約すると、後々後悔することになります。

そこで本章では、残クレに潜む7つのデメリットをご紹介します。

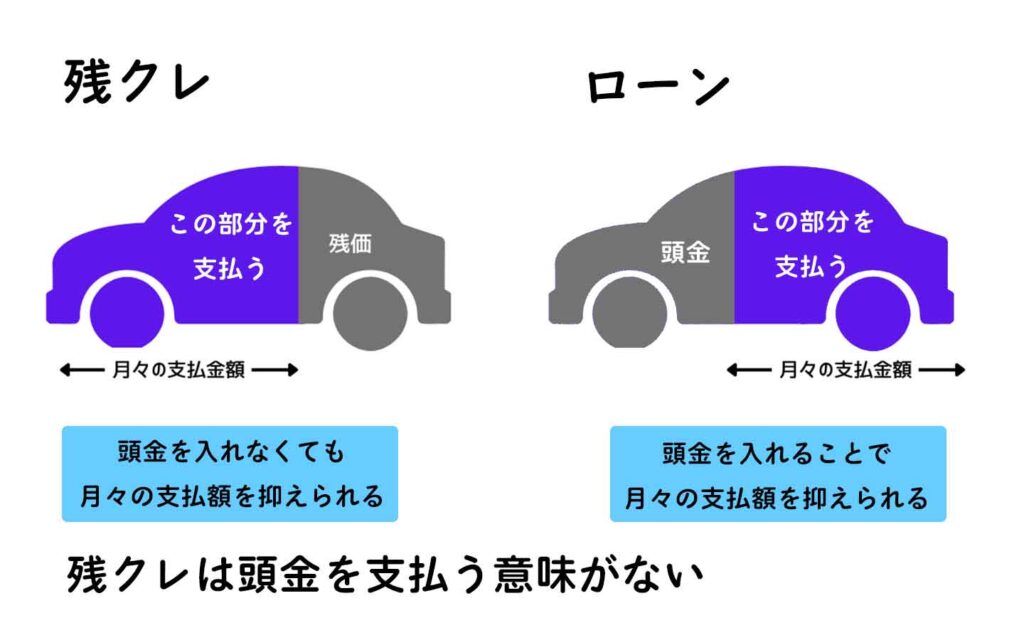

1.頭金を支払う意味がない

ローンと残クレの違い

通常のカーローンでは頭金を多めにいれることにより、ローンの対象金額を少なくすることができます。

月々の支払い金額を抑えられるね

しかし、残クレの場合はそもそも残価を設定することで、頭金がなくても月々の支払い金額を抑えられることがメリットのひとつです。

残クレで頭金を入れることもできますが、残クレの最大のメリットを打ち消す形になります。

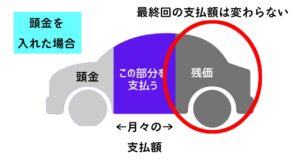

また残クレは残価を設定するという特性上、頭金を入れても最終回の支払額は変わりません。

残クレで頭金を入れた場合

月々の支払額は少なくなりますが、残価の部分が減るわけではないので、頭金を入れられるのであれば、一般的なカーローンで契約した方がお得になる可能性があります。

2.金利手数料が高い

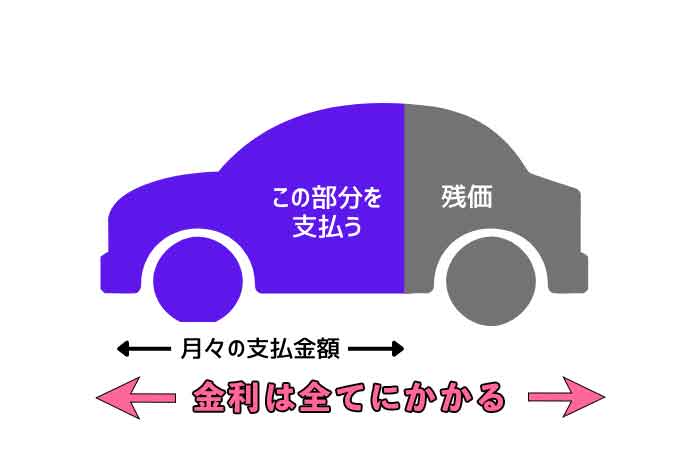

冒頭で、残クレは残価を設定し、車両価格からそれを差し引いた金額を分割で月々支払う方法と説明しましたが、金利は車両価格全体が対象となります。

例えば車両価格400万円で残価を160万円に設定した場合、分割払いするのは240万円分です。

しかし、支払う金利は240万円ではなく、車両代金全額の400万円となります。

つまり残価に対しても金利が発生している状態なのです。

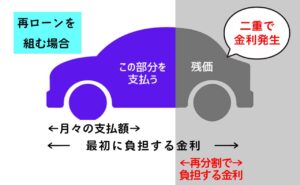

さらに言えば、満期まで支払いを続け、その後引き続き同じクルマに乗る選択をした場合、残価の160万円に対して再度ローンを組むことになります。

残価に再ローンを組む場合

その際、今まで残価の160万円も含めて利息の支払いを続けてきましたが、だからと言って再ローンで金利がなくなるわけではありません。

160万円に対しても通常ローンと同じように金利がかかるため、通常ローンと比較して利息を余分に支払うことになります。

つまり160万円に対しては2度金利がかかるよ

その上、残クレ自体は低金利でも残価に対して再度組むローンの金利は高い傾向があります。

こうした内容から、残クレは契約期間終了後に乗り換えない場合は金利が高くなる可能性があるのです。

ローンはもちろん金利を、残クレなんて手数料含めて二重で金利払うものやぞ

— Asagi (@asagi4) August 23, 2020

3.走行距離制限で長距離運転には不向き

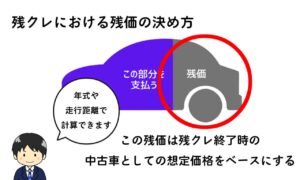

残クレは契約終了時の残価として、中古車としての価値を想定します。

残クレにおける残価の決め方

中古車としての価値は、年式はもちろん走行距離も大きく影響するため、満期までの走行距離をディーラーと約束して(契約走行距離)、それを基に残価が設定されることになります。

残クレの月間走行距離は1,000〜1,500キロに設定されていることがほとんどです。

| 月間走行距離制限 | 超過料金 | |

| トヨタ | 1,000km | 5円 |

| ホンダ | 1,000km/1,500km | 5〜8円 |

| 日産 | 1,000km/1,500km | 非公表 |

| ダイハツ | 1,000km | 非公表 |

| スズキ | 1,000km | 5円 |

| マツダ | 1,000km | 10〜20円 |

| スバル | 1,000km/1,500km | 5〜20円 |

| 三菱 | 1,000km/1,500km | 5〜10円 |

日頃から長距離運転する人であれば、すぐに約束した走行距離をオーバーしてしまう可能性があります。

もし走行距離を超過してしまうと、満期時の車両下取価格が下落して残価をまかないきれなくなったり、追加料金が発生することになります。

詳しくは「残クレは走行距離制限がある」で解説しています。

4.事故で追加料金が発生する可能性

走行距離と同様に、事故修復歴は原状回復できないため再査定の対象となります。

確実に設定した残価よりも下取価格が下がるため、事故を起こさないように細心の注意を払いながら日々運転する必要があります。

事故は起こさなくても巻き込まれる可能性があるよ

残クレは借り物に近いため、価値を損なうようなことがあれば弁償しないといけないのです。

残クレにおける再査定のイメージ

もらい事故なら相手が弁償することになりますが、それはあくまで車両を綺麗に直すお金です。

残クレの価値は補償の対象外なので、契約している自動車メーカーと協議する必要があります。

その結果、車は綺麗に直っていても「事故歴あり」として精算金が発生する可能性があることは覚えておきましょう。

修復歴のある車両より、ない車の方が中古車としての価値が高いことは想像つきますよね。

※画像出典:カーセンサーより

※画像出典:カーセンサーより

実際の中古車販売価格を見ると、修復歴なしの車の方が15万円ほど高いことがわかります。

こうした「修理費用とは関係のない価値減少」については保険でカバーできないので、満期時に価値減少分を精算する覚悟を持っておく必要があります。

Q:残価設定型クレジット(残クレ)契約の車両で事故を起こしてしまいました。 車両を修理したいのですが、特別な手続きは必要ですか?

A:お客様とホンダファイナンスの間では修理時の手続きは必要ありません。

但し、満期時に車両返却を選択された場合、修復歴による精算金が発生する場合がありますのでご留意ください。

修理に関しては、販売会社にお問い合わせください。※引用:ホンダファイナンス公式サイトより

修復歴や不具合を黙って売ると、後々トラブルになります。

詳しくは「【プロに聞いた】車を売るとき不具合を言わないとどうなる?損しかないからやめとけ」で解説しています。

5.ペット同乗やカスタムが禁止されている

残クレはペット同乗ができない

走行距離や事故歴の他、残価設定の際は内外装の状態が良好であることが前提となります。

つまり傷や凹みはマイナス評価だよ

基準は各ディーラーに依りますが、軽く磨いたり擦って落とすことができるような傷であれば大丈夫でも、鈑金や塗装、革布の補修や部品交換が必要なレベルになるとその分下取価格低下(原状回復代の請求)を招きます。

また、純正の状態での買取を想定しているためローダウンや塗装などのカスタムも禁止の場合がほとんどです。

傷だけではなくニオイも同様ですなので、ペット同乗や喫煙による臭気は大きく下取価格に影響します。

明確に「禁止」としているわけではありませんが、残価はペット同乗やカスタムをしない前提で決めているので、追加清算は必ず発生すると考えていた方が良いでしょう。

このように借り物かのように気を遣いながら使用していかなければならないことが、通常ローンとの大きな違いになります。

残クレで車買ってる人たちは事故とかボディに傷つけちゃう可能性とか考慮してるのかなぁ。ペット禁止の賃貸物件に土佐犬を放し飼いするような感覚で怖すぎて手が出せんのだが。

— 𓅓𓅱𓎡𓄿𓍿𓇌𓇌𓄿𓏏𓅱𓊪𓄿 (@gfgj3jsmsbfjdj) January 6, 2021

6.返却時に追加費用を請求される可能性

すでにご紹介した通り、車両状態がディーラーが想定した条件を逸脱した場合は、原状回復のための部品代や工賃を請求されることになります。

| 請求される費用 | |

| 走行距離 | 1kmあたり5〜20円 |

| 傷や凹み | 1箇所辺り数千円〜数万円 |

| 内装の汚れ | 1箇所辺り数千円〜数万円 |

| 改造など | 直すためにかかる費用 |

走行距離などは原状回復できない状態なので、超過した距離数に応じて規定の料金を支払うことになります。

例えばトヨタの一部ディーラーの契約書には「規定走行距離をオーバーしたときには、走行距離1Km超過につき**円のご負担いただきます。」と記載があり、一般に1kmあたり5~20円に設定されています。

各社の超過料金を一覧表にしたよ

料金は車種や契約によって異なるため、公式サイトでは非公表としているメーカーもあります。

傷や凹み、内装の汚れについては経年による劣化を考慮してある程度は免除されますが、明らかな傷や凹みについては実費で修理費用を請求されます。

追加精算が必要になる傷の例

写真のような、明らかに操作ミスによる傷や凹みの場合は修理費用を請求されます。

内装についても、タバコの焦げ跡やペットの毛などはクリーニング費用を請求されます。

満期になったらクルマを返却する人が多い中、再度ローンを組む方も少数います。

その大半はクルマが気に入ったというよりは、その差分を払えずに再ローンを選択せざるを得なかった人が多いのです。

7.最終回で残価を支払えない可能性がある

残クレは契約が満期になると、残価を下記3つのいずれかの方法により精算しなければいけません。

- 残価を全額支払い車を購入する

- 車を返却し新車に乗り換える

- 車を返却して契約終了する

残クレの残価精算の方法

車を返却せず乗り続けたい場合は、それまでに残価分の金銭を準備しておく必要があります。

残価分の金銭を準備できない場合は、残価分でローンを組み直すことも可能ですが、再度ローンの審査をすることになります。

その際はすでに「2.金利手数料が高い」でご紹介した通り、新たに組み直す残価分のローンに対しても再度金利が発生するので注意しましょう。

私が勤めるディーラーでも、ローンをアテにしていたのに審査に落ちるお客様がいます。

その際は車両を強制的に返却することになります

また、残価でローンを組み直す場合の金利を高めに設定しているディーラーが多いため、残クレ終了時は大半のお客様が乗り換えか返却を選択されています。

ずっと乗り続けるつもりの車であれば、残クレではなく通常のローンを選択した方が良いでしょう。

ちなみにデメリットとして「残クレの車を途中で売れない」と紹介しているメディアもありますが、残クレ中の車も問題なく売ることができます。

詳しくは「【注意】残クレの車は途中で売却できるがディーラーで売ると損をする」でご紹介しています。

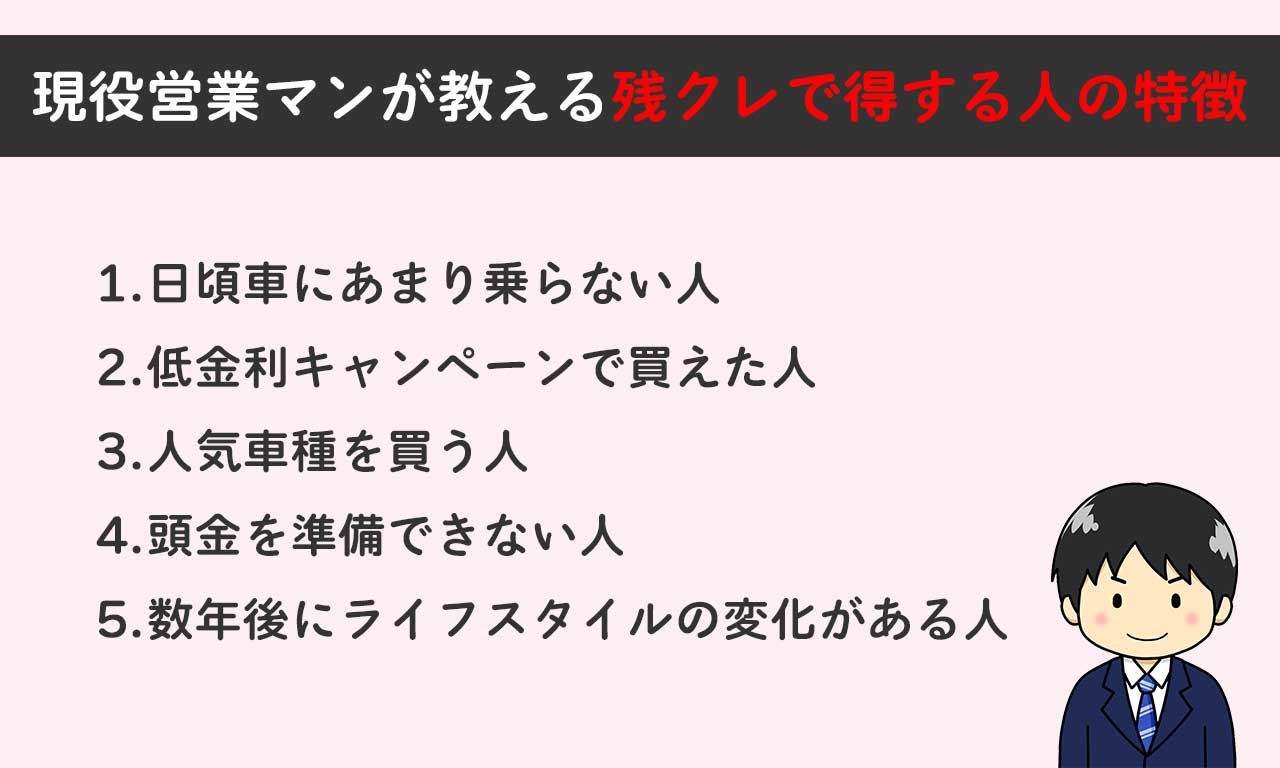

残クレで得する人の特徴

残クレは上手に賢く利用すれば月々の負担額を減らすことのできる素晴らしい制度です。

使用制限があるなどのデメリットが、自分にとってデメリットと感じない人にとっては残クレは魅力的な車の買い方です。

以下に得する人に共通する5つの特徴を簡単にまとめましたのでご覧ください。

1.日頃車にあまり乗らない人

残クレの走行距離制限の仕組み

すでにご紹介した通り、残クレには月間1,000km前後の走行距離制限があります。

オーバーすると超過料金を請求されますが、オーバーしない人であればデメリットにはなりません。

むしろ走行距離が短い人は、想定残価よりも車が高く売れる可能性があります。

その場合は残価より高く売れたお金をもらうことができるので、残クレで得したことになります。

乗り換える際には、想定残価より高く売れた分が次の車の頭金として利用できます。

2.低金利キャンペーンで買えた人

ディーラーは残クレで車を売りたいと考えているので、定期的に低金利キャンペーンを行っています。

自動車メーカー各社の残クレ金利は、以下の表の通りです。

| メーカー | 残クレ金利 |

| トヨタ | 4.90% |

| ホンダ | 1.90〜3.50% |

| 日産 | 4.90% |

| 三菱 | 0.99〜3.90% |

| マツダ | 2.99% |

| スバル | 3.90% |

| ダイハツ | 1.90〜3.90% |

| スズキ | 1.90% |

銀行カーローンが2〜3%なので、それより低ければ低金利ですね

残クレは支払う金利手数料がローンより高くなるというデメリットがありますが、金利自体が安ければ総額はローンと変わらない可能性があります。

むしろローンの金利は高く設定し、残クレは安く設定しているディーラーもあります。

金利が安い銀行系ローンを契約できればそれがベストですが、審査に落ちてしまった場合は残クレ金利をチェックしてみましょう。

その上で支払総額が銀行と変わらないようであれば、残クレを利用するのも良いでしょう。

残クレの審査基準については「【営業マン執筆】残クレの審査は甘いはウソ!審査基準や落ちた際の対策を徹底解説!」で詳しくご紹介しています。

3.人気車種を買う人

残クレの想定残価は高ければ高いほど、毎月の支払額は少なくなります。

想定残価は中古車相場を基に設定されるため、人気車種の方が高く設定されます。

そのため人気車種を買う人は、残クレで得する可能性があるのです。

例えばアルファードやヴェルファイアは、先代の売れ筋グレードが468万円だったことに対して、新型は540万円スタートです。

ローンなら当然支払額が増えてしまいますが、残クレならフルモデルチェンジで想定残価が上がったことで支払額が据え置かれる事態が起きています。

人気車種ほど想定残価が高いので、支払額を抑えることが可能です。

4.頭金を準備できない人

残クレは頭金0円で契約できるため、まとまった資金が必要ありません。

そのため頭金を準備できない人や、貯金を切り崩したくない人におすすめです。

また最近は新車の納期がどんどん長くなっているので、まずはオーダーを通すことが優先されます。

納期が長い車が増えた

お金の用意は後でするとして、先に車体を抑えるために残クレで審査を通してしまう方法もおすすめ。

事実、筆者はその方法で「シビックタイプR」のオーダーを残クレで通しました。

実際の残クレの契約書

納車される数年後までに、現金を用意するか銀行系ローンの審査をすれば良いのです。

5.数年後にライフスタイルの変化がある人

残クレの契約は3〜5年に設定されていることが多く、契約期間終了時には車両を返却するだけです。

残クレ終了時の選択肢

そのため定期的に新車に乗り換えることができるので、ライフスタイルに変化がある人におすすめ。

独身時代はスポーツカーやSUV、結婚したらミニバンに乗り換えるなどの使い方が可能です。

もちろん、契約期間が終わったら同じ車の最新型に乗り換えるという使い方もできます。

筆者は新車を買うならフルモデルチェンジ直後をおすすめしています。

詳しくは「【現役営業マン解説】車を買うならフルモデルチェンジ前後のどっちがおすすめ?」でご紹介しています。

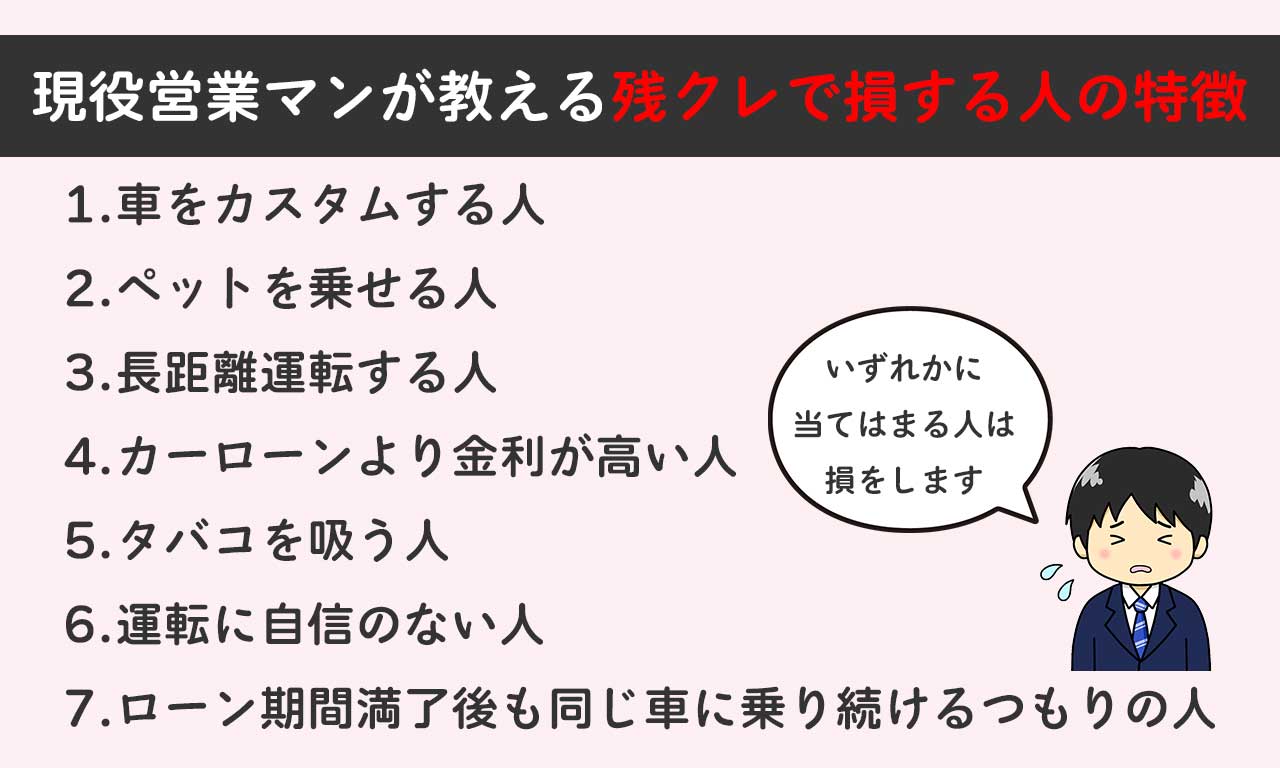

残クレはやばい?損する人の特徴

メリットが多い残クレですが、当然デメリットもあります。

残クレを使うと損する人について、これからご紹介していきます。

1.車をカスタムする人

残クレで契約した車は、最終的に返却することになります。

返却時は純正に戻すことが求められるので、純正に戻せないカスタムをする人にはおすすめできません。

例えばアルミホイールを変えたり、シートカバーを変えたりする程度ならOKです。

しかしボディに穴を開けたり内装を加工する改造はNG。

原状回復費用を請求されるので、残クレで買った車をカスタムするのはやめましょう。

カスタムしても基本的に純正パーツを処分しないで手放す際にフルノーマルに出来たら大丈夫かと思いますよ

カローラはマフラー・車高調・ホイール・スピーカーなど交換してました笑— むぎ太(CAR) (@corolla2205) July 16, 2022

2.ペットを乗せる人

残クレはペット同乗ができない

ペットを乗せる人も残クレはおすすめできません。

ペットの毛や匂いは車内に残るため、クリーニング費用を請求される恐れがあります。

またペットを乗せたことで取れない汚れがついてしまった場合、その内装部品をまるごと交換する費用を請求される可能性があります。

筆者のお客様で残クレ購入した車にペットを乗せる方がいますが、その方は契約に付帯する原状回復特約を全てペット同乗のクリーニング費用に充てています。

その代わりぶつけたり擦ったりは絶対できないと言っていました

3.長距離運転する人

残クレは月間1,000km前後の走行距離制限が設けられています。

そのため長距離ドライブが好きな人には残クレは向いていません。

超過料金を請求された場合、買い取ってしまうという方法もありますが、それなら通常ローンで購入した方がお得です。

詳しい仕組みについては、デメリットの「3.走行距離制限で長距離運転には不向き」で解説しています。

4.カーローンより金利が高い人

残クレは通常のカーローンより低金利に設定されていることがほとんど。

自動車メーカー各社の残クレ金利は、以下の表の通りです。

| メーカー | 残クレ金利 |

| トヨタ | 4.90% |

| ホンダ | 1.90〜3.50% |

| 日産 | 4.90% |

| 三菱 | 0.99〜3.90% |

| マツダ | 2.99% |

| スバル | 3.90% |

| ダイハツ | 1.90〜3.90% |

| スズキ | 1.90% |

支払う金利手数料がローンより高い分、低金利でなければ契約するメリットが薄れます。

そのためカーローンと金利を比較し、残クレの方が金利が高い場合は契約はおすすめしません。

銀行ローンは低金利なものが多く、三菱UFJ銀行のマイカーローンなら年利1.5%〜2.45%です。

残クレ金利は3.9%ほどに設定されていることが多く、この場合は銀行ローンで契約した方がお得です。

銀行ローンと残クレの支払総額は下記の表の通りです

| 残クレ(60回) | ローン(60回) | |

| ステップワゴン | 4,497,289円 | 4,154,633円 |

| フィット | 2,744,395円 | 2,769,350円 |

| N-BOX | 2,266,362円 | 2,078,960円 |

※見積もりはホンダ公式サイトの結果を引用

この結果を見ると、全ての車種で残クレの方が支払い総額が高くなることがわかります。

最終回の支払いを一括払いにした結果なので、再ローンをする場合は更に高くなるので注意しましょう。

再ローンの金利については「2.金利手数料が高い」で詳しく解説しています。

5.タバコを吸う人

タバコを吸う人も、残クレで車を購入するのに向いていません。

タバコの煙は車内に匂いが残り、ヤニがついて汚くなってしまいます。

タバコのヤニで汚れた車内

喫煙車は中古車市場でも人気が低く、下取り価格も安くなるので残クレの想定残価を下回る可能性があります。

結果として下回った残価を精算するか、車を買い取るしかなくなってしまうのです。

6.運転に自信のない人

運転に自信がない人は、車をぶつけたりこすったりする可能性があります。

残クレの車は綺麗に乗るのが鉄則なので、大きな傷や凹みは弁償しないといけません。

初心者などで運転に慣れない人は、中古車からスタートすると良いでしょう。

参考コスパがいいのは新車か中古車か?現役ディーラーマンが徹底解説!

7.ローン期間満了後も同じ車に乗り続けるつもりの人

1台の車を長く乗る人は、残クレよりもローンや現金一括払いで購入する方が向いています。

残クレは定期的に新車に乗り換える人にはおすすめですが、契約終了後も同じ車に乗り続ける人には向いていません。

残クレの車を最終的に買い取る場合、本来払わなくてよかった利息も負担することになります。

残価に再ローンを組む場合

こうしたデメリットがあるので、ずっと同じ車に乗るつもりの人はローン購入をおすすめします。

残クレよりカーリースの方がお得なケースがある

残クレをカンタンに説明すると、ディーラーの名義で指定された乗り方をして、5年経ったら返却する買い方です。

その間の車検代やメンテナンス料金は自己負担となり、ペット同乗やカスタムも禁止です。

これが残クレのデメリットなのですが、カーリースなら月々の負担がほとんど変わらず、残クレのデメリットを全て解消できるのです。

同じ車を買ったときの条件を比較してみたよ

| 残クレ |  |

||

| 月々負担額 | 32,800円 | 36,410円 | 31,200円 |

| 車検代 | ✕ | ◯ (込み) |

✕ |

| メンテナンス代 | ✕ | ◯ (込み) |

✕ |

| 自動車税 | ✕ | ◯ (込み) |

◯ (込み) |

| 契約期間 | 5年 | 7年 | 5年 |

| 車の返却 | 必要 | 不要 (車がもらえる) |

必要 |

※車種は「N-BOX CUSTOM」FF CVTを選択

※オプションは「ナビ、ETC、ドラレコ、バックカメラ、フロアマット」を選択

返却不要のカーリースなら、最後に車がもらえるので自分の車のように使うことができます。

自動車税、車検代、メンテナンス代は全てリース料金に含まれるので、残クレと比較しても支払額が少し高いくらいなら、トータルではお得になるケースもあります。

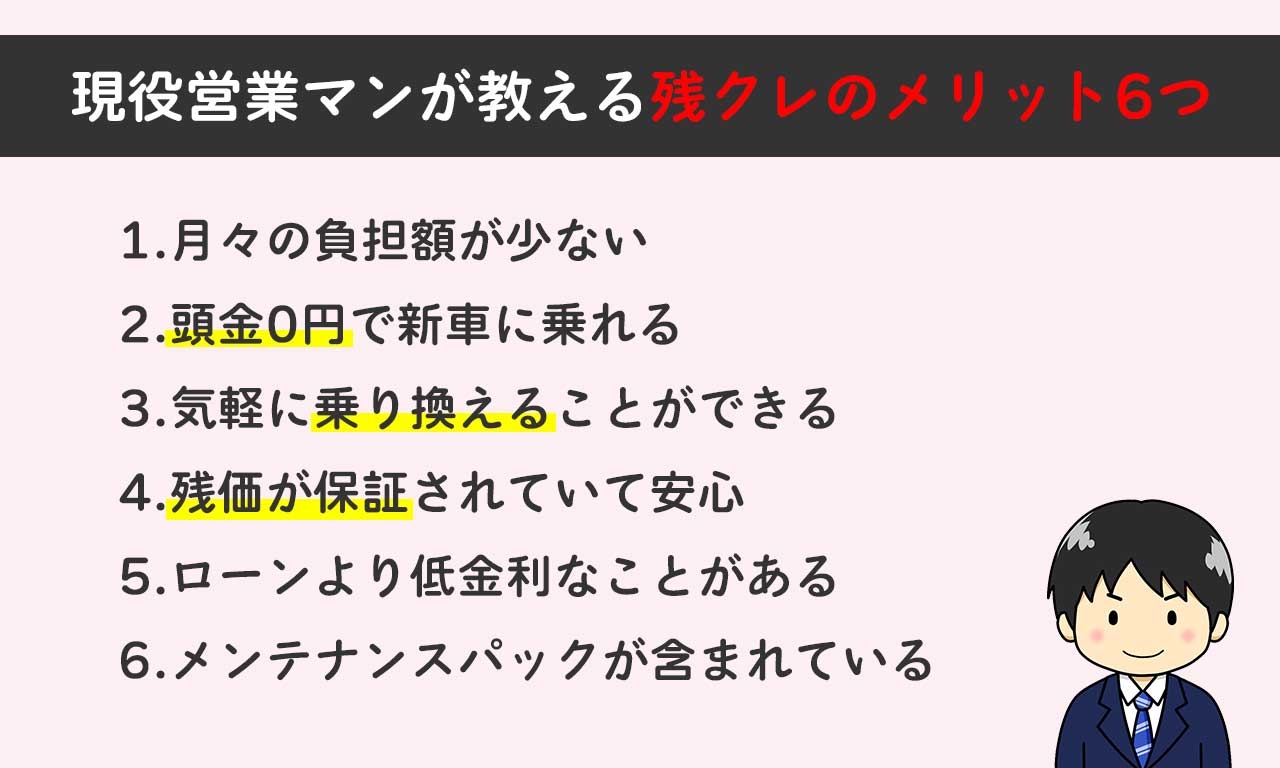

残クレにもメリットはある

デメリットばかりに思える残クレですが、しっかりとメリットもあるので覚えておきましょう。

残クレのメリットは以下の6つです。

1.月々の負担額が少ない

残クレは下取り想定額(残価)を差し引いた金額で契約できるため、月々の負担額を減らすことが可能になります。

頭金を入れているのと同じ効果があるよ

中古車と比較して新車は故障のリスクが低く、また新車はディーラーにより3年から5年間の無料保証が付いているため想定外の支出は心配しなくてよいでしょう。

新車のメリットは「【実例あり】コスパがいいのは新車か中古車か?現役ディーラーマンが徹底解説!」でご紹介しています。

月々の負担額が減らせるので、今まで手が届かないと思っていたワンランク上のグレードや車種に乗ることができるようになることが魅力でもあります。

ローンと残クレの支払額については「残クレはローンより支払額を抑えられる」で詳しくご紹介しています。

2.頭金0円で新車に乗れる

通常ローンでクルマを購入する際に頭金をいれるメリットとしては、以下の3つがあります。

残クレなら、頭金がなくても月々の支払い金額が抑えられます。

残価分は支払いから免除されるので、ワンランク上の車を購入することも可能です。

また、ローンの審査においても従来のローンと比較して通りやすいという特徴があります。

つまり、ローンで頭金を入れたのと同じ効果が、残クレなら頭金0円で実現できるのです。

残クレのローン審査が通りやすい理由は、「【営業マン執筆】残クレの審査は甘いはウソ!審査基準や落ちた際の対策を徹底解説!」の記事で詳しく解説しています。

3.気軽に乗り換えることができる

気軽に車を乗り換えるお客様もいます

残クレの満期を迎えたタイミングで同じディーラーの車両へ乗り換える場合、クルマを返却するだけで残債に悩まされることもなく完結できます。

乗り換える際も頭金などの金銭的な事前準備は不要のため、お金の心配なく次の新しいクルマに乗ることができるのです。

実際に私のお客様でも、「残クレなら5年で変えられるから」という理由で、様々なジャンルの車を自由に乗り換えている方もいらっしゃいます。

4.残価が保証されていて安心

残クレの残価は基本的に保証される

中古車市場は経済情勢や人気車種の変遷などで、常に相場変動が起こっています。

車両購入時、リセールを想定して該当車種の現在の中古車相場を調査しても、数年後にどうなっているのかまでは確信できません。

相場が暴落することもあるよ

ブームが変わってその車種事自体が流行っていなかったり、メーカーの不祥事で相場が下がっていることも珍しくありません。

そうすることで車両の下取金額が左右されるため、将来の下取金額は安定しないと言って良いのです。

しかし、残クレの場合、車両購入時にその下取金額をディーラーが設定します。

ディーラーとの約束通りの条件で車両を取り扱っている限りは、下取金額の心配をする必要がありません。

私のお客様は、「下取り額が決まっているなら色も自由に決められる」という理由で、好きなボディカラーの車を選択されています。

リセールを気にしなくていい残クレならではのメリットです

5.ローンより低金利なことがある

残クレはディーラーにもメリットがある販売方式なので、ローンより低金利に設定されているケースがあります。

特に完成車メーカー直轄ではない非正規ディーラーは、中古車販売にも注力しているので残クレに積極的です。

ディーラーも残クレのお客様は嬉しい

残クレで車を販売すれば、将来的に商売のタネである中古車が手元に戻ってくるので残クレを推進したい傾向にあります。

そのため、キャンペーンとして従来の自動車ローンよりも低金利で残クレの金利設定をすることがあり、通常ローンよりお得に車両購入が可能な場合もあります。

6.メンテナンスパックが含まれている

メンテナンスパックが含まれる残クレの例

※画像:スズキ公式サイトより

購入した車両を維持するためには、車検やエンジンオイルなどの消耗品交換も必要であり、都度費用が発生します。

ローン会社によっては、維持費まではローンに組み込めないというデメリットがあります。

購入費用だけ借りられるのが一般的だね

しかし、残クレで車両がディーラーやローン会社に帰属している場合は、その維持にかかる経費もローンに盛り込むことが可能となるのです。

メーカーによっては、確実にディーラー入庫を促すために、残クレの車には無料でメンテナンスパックを付けていることもあります。

これを利用すれば、クルマに関する支出を安定させることが可能になりますよね。

車に関する出費を一定にしたい場合は、カーリースもおすすめです。

残クレとカーリースの違いについては「カーリースと残クレの違いは3つ!価格シミュレーション結果を公開」で詳しくご紹介しています。

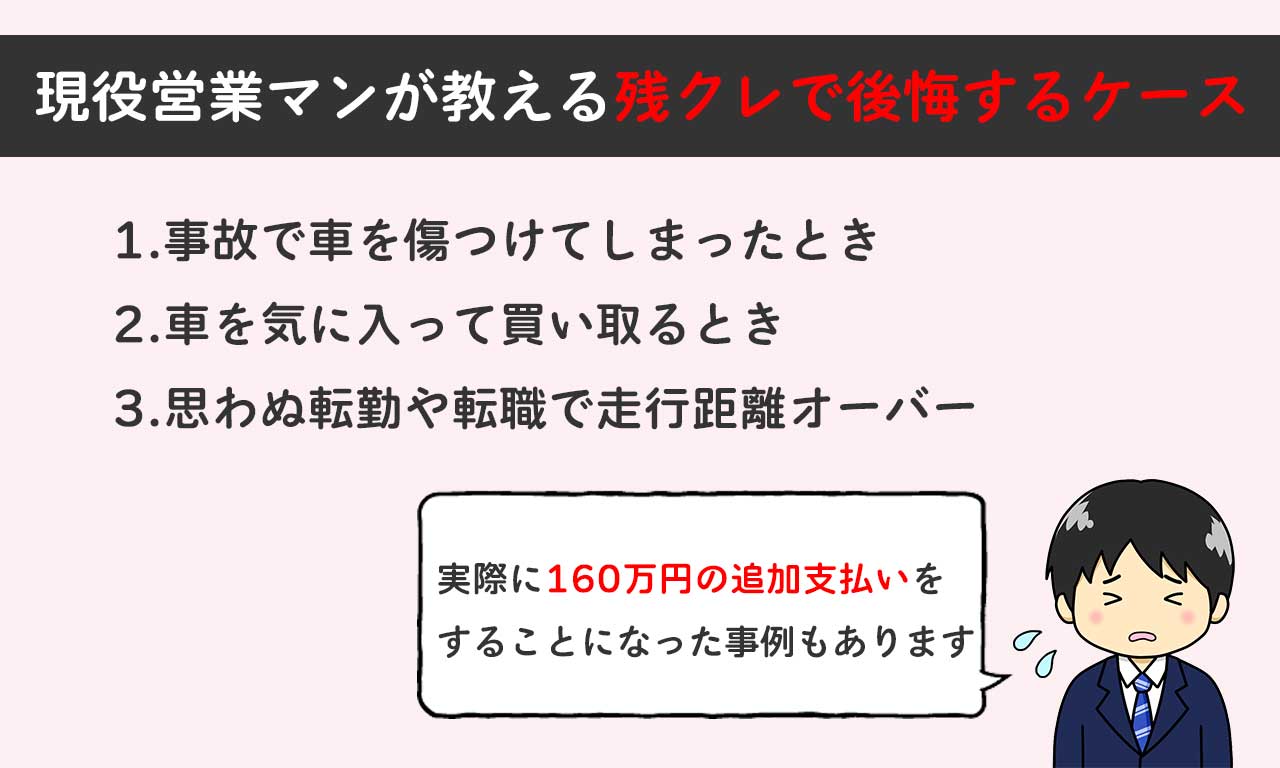

【実例あり】残クレで後悔するケース

残クレで契約して後悔するのはどんなときなのか、3つのケースをご紹介します。

この記事の筆者は現役の営業マンなので、実例も交えながら3つのケースをご紹介します。

1.事故で車を傷つけてしまったとき

残クレで買った車で事故を起こしてしまった例

写真は実際にお客様からご提供いただいたものですが、残クレで買って大事に乗っていた車で事故を起こしてしまいました。

これでは返却もできないので車を買い取ることになりましたが、車両保険で支払われた額と残クレの清算しなければいけないお金に160万円ほどの差額が発生しました。

最終的に、我々ディーラーで事故車専門の買取業者を紹介し、この車を80万円で売却した後に、自腹で80万円をお支払いして残クレ契約を終了させることになりました。

そのお客様はその後残クレを利用していません

残価を設定する際は、内外装の状態が良好であることや事故歴無しが条件となっている場合が多いです。

そのため、車を傷つけてしまった場合は満期時に原状回復のための修理代を請求されたり、事故歴有として下取価格を再査定されて設定した残価よりも大幅に下落してしまうことになります。

このケースは、デメリットの項でご紹介した「4.事故で追加料金が発生する可能性」に当てはまります。

2.車を気に入って買い取るとき

記事冒頭で、残クレは残価を設定し、車両価格からそれを差し引いた金額を分割で月々支払う方法と説明しましたが、金利は車両価格全体が対象となります。

満期後も同じ自動車に乗り続ける場合は、再度残価分はローンを組みなおすことになります。

残価に再ローンを組む場合

残クレでの返済時購入金額全体に対しての利息を支払ってきたが、だからと言って組みなおしたローンの金利が安くなることは通常起りません。

その結果、最初から通常ローンを組んだ時よりも利息を多く払うことになるのです。

これはデメリットの項でご紹介した「2.金利手数料が高い」に当てはまるケースです。

3.思わぬ転勤や転職で走行距離オーバー

例えば、クルマを持つ際に都心部に在住していたり、通勤通学にクルマを利用しなかったりでそこまでクルマを使う予定のない場合、満期時に到達する予定の走行距離を少なく設定することができます。

月間走行距離を1,000kmまたは1,500kmから選べるメーカーが多いです。

走行距離を少なく設定すると残価が高くなるため、日常的にクルマを利用する人よりもさらに月々の支払いを抑えることができるのです。

ただ、落とし穴として、現在の環境をもとに走行距離少なめで残価設定した後、転勤などで自身の環境が変わり通勤など日常的に自動車を使用する機会が増加した場合、ディーラーと約束していた走行距離を超過してしまうことがあります。

その結果、その超過分追加料金が発生してしまうことになるのです。

\車がもらえるカーリース/

MOTAカーリースは

✔頭金0円、初期費用なし

✔走行距離制限なし

✔オイル交換、車検無料クーポン

✔最後は必ず車がもらえる

カーリースなのにカスタムOK

ペットOK

どれだけ乗っても追加精算ナシ!

当サイトから最も申し込まれているカーリースです

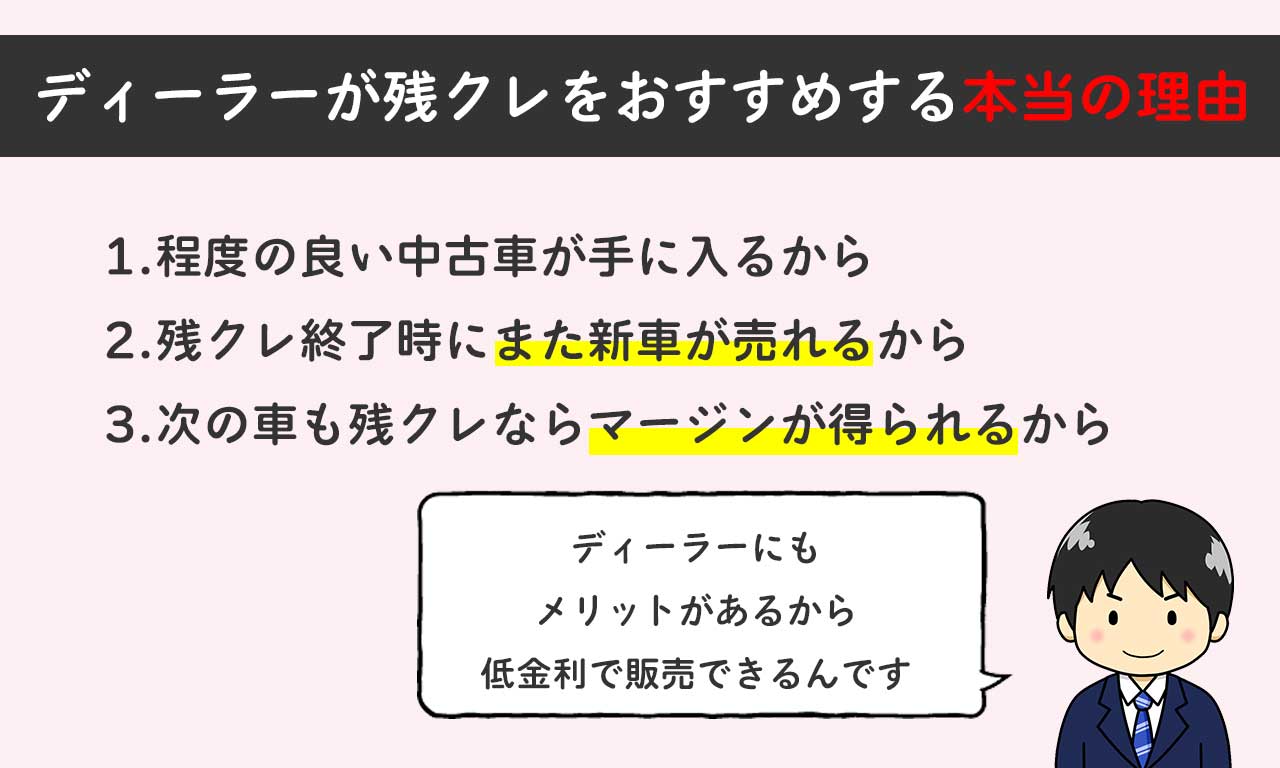

ディーラーが残クレをおすすめする本当の理由

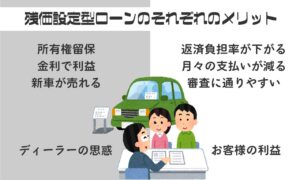

ディーラーが残価設定型ローン(残クレ)をおすすめする理由は、お客様のためと言いつつ本当は別のところにもあります。

お客様のメリットとしては、すでにこの記事の中でも何度も登場する「月々の支払額が減らせる」というもの。

しかし、ディーラーが残クレをおすすめする本当の理由は、以下3つがあるのです。

- すでに金額と条件の決まっている下取車両が入荷する目途を立てることができる

- 下取車両が入荷したタイミングで新たにクルマを購入してもらえる目途を立てることができる

- 残クレを選択すると乗り換えても継続的にローンを組む場合が多いのでローン会社からの利息マージンを継続的に得ることができる

もう少し噛み砕いて、上記3つを解説します。

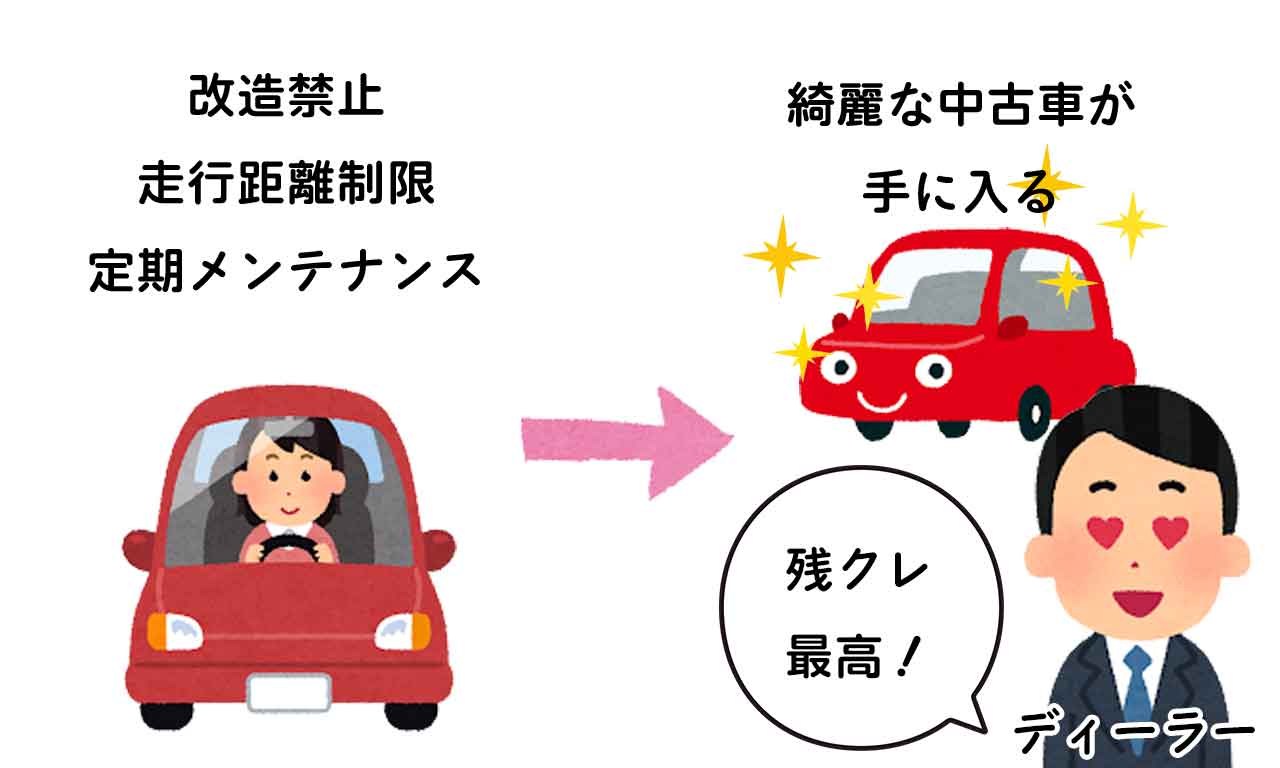

1.程度の良い中古車が手に入る

残クレの車は程度の良い中古車が多い

残クレで購入した車は、デメリットの項でもご紹介した通り丁寧に使用することが求められます。

具体的には、「改造禁止、走行距離制限、定期メンテナンスを受けること」がこれに該当します。

その約束通りに使用すれば、残クレ終了時は当初約束した金額でディーラーが車を買い取ることになっています。

これをディーラー視点で言い換えると、「すでに金額と条件の決まっている下取車両が入荷する目途を立てることができる」になるのです。

例えば、ディーラーがAさんに対し今日新車を売ったとします

残クレで売った場合、下記の条件が設定されます。

- 400万円の車を5年後に160万円で買い取る(残価保証)

- 走行距離は月間1,000キロまで(走行距離制限)

- ディーラーで定期メンテナンスを受けること(メンテナンスパック)

- 内外装を綺麗に保つこと(原状回復)

これはつまり、「5年後に走行距離6万キロの車を160万円で仕入れる」と同義なのです。

その上契約期間中のメンテナンスはディーラーで行えるので、車の状態も定期的にチェックできます。

更に綺麗に乗ることが残価保証の条件なので、お客様は気を使って車を綺麗に使用してくれます。

これだけ条件の揃った極上の中古車を、入庫時期と買取金額までわかった状態で仕入れられるのはディーラーにとってメリットしかありません。

仕入れた車は認定中古車として売るため、ディーラーはそこでも利益をあげられるのです。

また仕入れ時期と車の条件もわかっているので、中古車を探しているお客様に「もう少しでこんな車が入ってきます」と予約販売までできるのです。

参考ディーラーの認定中古車は”掘り出し物”ばかり!買うべき理由とやめとけと言われるワケ

2.残クレ終了時にまた新車が売れる

残クレはディーラーにもメリットがある

残クレの車は契約期間が3〜5年に設定されているので、お客様はそのタイミングで何かしらのアクションを起こさないといけません。

そのときにお客様が取るアクションは、下記3つのいずれかです。

- 残価を清算して車を買い取る

- 車を返却して新車に乗り換える

- 車を返却して契約を終了する

実はどれを選んでもディーラーにはメリットがあります

お客様が残価を清算して車を買い取る場合、再度ローンを勧めることができます。

そこでディーラーローンを組んで貰えれば、マージンを得ることが可能です。

現金一括で清算された場合でも、ディーラーはその時点で収入が得られます。

車を返却して新車に乗り換える場合は、自社の新車を買ってもらうようにその場で交渉が可能。

新たに残クレで購入してもらえば、新車が1台売れることになります。

そして車を返却して契約を終了する場合、お客様との関係はそこで途切れてしまいますが状態の良い中古車を仕入れることができます。

それをディーラー認定中古車として販売すれば、そこでも利益を上げることができます。

3.次の車も残クレならマージンが得られる

しかし、購入者側としても月々の支払いを抑えられることや下取金額が保証されていることはメリットに違いありません。

残クレ契約は一般的に3〜5年に設定されているため、契約終了の頃には新型車が登場しています。

定期的に新車が売れるのはディーラーにとって大きな収入源となる

そこで最新機能がついた車を猛烈アピールして、残クレで新車を購入してもらえればディーラーは再びマージンを得ることができます。

ローンで購入後10年乗って買い替えるサイクルだったお客様を、5年ごとに残クレ契約してくれるサイクルに切り替えられれば、ディーラーは従来の2倍新車が売れることになります。

また残クレの特性を活かして、日頃予算の都合上中古車ばかり乗り継いでいるお客様に新車を販売することも可能です。

ディーラーはメーカーの看板を背負っている以上、一般の中古車販売店で中古車を購入されたお客様がメンテナンスで入庫されることもあります。

こうしたお客様に新車を買ってもらえるのが、残クレの良いところでもあるのです。

ここではディーラー視点で残クレのメリットをご紹介しました

ディーラーが金利を下げたり、キャンペーンを打ってでも残クレを勧めるのにはこうした理由があるのです。

残クレで買う人の割合は?

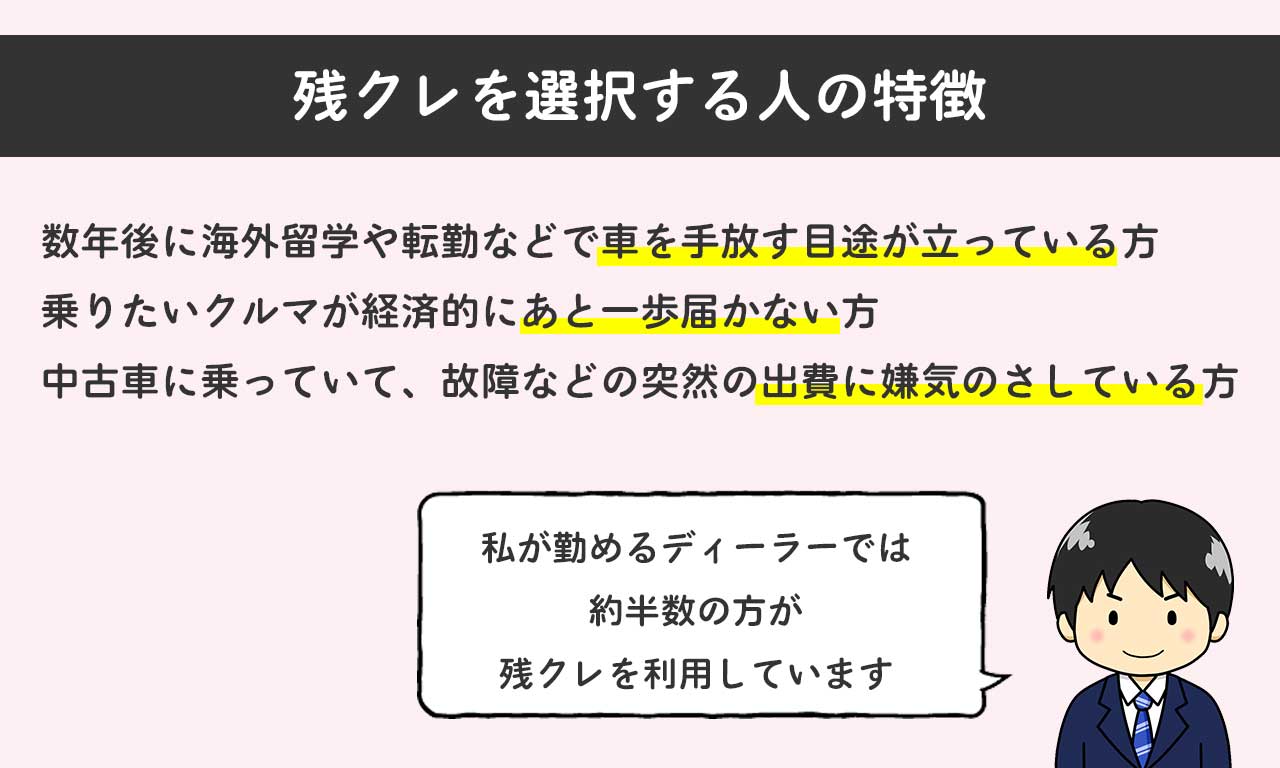

私は国内全メーカーの新車・中古車を双方扱っている、いわゆる非正規ディーラーに在籍しております。

そんな私の体感になりますが、新車に限れば5割程度の方が残クレを選択しております。

残クレを選択する人に多いのは、以下のいずれかに当てはまる方です。

- 数年後に海外留学や転勤などで車を手放す目途が立っている方

- 乗りたいクルマが経済的にあと一歩届かない方

- 中古車に乗っていて、故障などの突然の出費に嫌気のさしている方

逆に、通常ローンを選択する人に多いのは、以下のいずれかに当てはまる方です。

- クルマをカスタムするのが好きな方

- 小さいお子様のいらっしゃる方

(お子様が内装を汚すかもしれないため) - アウトドアが好きでよく山岳部などオフロードを走行する方

ちなみに、カスタムに関して言えばディーラーによってはOKな場合もあるのでよく確認してみてください。

多いのは、納車時にディーラーでカスタムをすべて手がけて、そのカスタム込みで査定すればOKなパターンです。

残クレとローンはどっちがお得?

ここで、実際に残クレと通常ローンで同じ車両を購入した際の比較をしてみましょう。

借入金額は250万円に設定いたしました。

一般にコンパクトカーの購入金額相場が250万円前後になりますのでそちらを想像しながらご覧ください。

| 項目 | 通常ローン | 残価設定ローン |

| 借入金額 | 2,500,000円 | 2,500,000円 |

| 借入年数 | 5年 | 5年 |

| 頭金 | 0円 | 0円 |

| ボーナス | 10万円(年2回) | 10万円(年2回) |

| 利率 | 3.9% | 4.5% |

| 設定残価 | 0円 | 750,000円 |

| 月々支払額 | 27,557円 | 16,795円 |

| 支払総額 | 2,763,784円 | 2,805,749円 |

この結果を見ると、支払総額が通常ローンの方が安いことがわかります。

もし残クレの方が低金利で契約できれば、結果は変わるので見積もりはローンと残クレの両パターンで取ることをおすすめします。

具体的な車種を買ったときのシミュレーション結果は下記の通りです。

新型N-BOXを残クレとローンで比較した結果

※画像出典:価格コムより

ホンダの大人気車種「N-BOX」を残クレとローンで購入した場合のシミュレーション結果は下記の通りです。

| ローン購入 | 残クレ | |

| 月々の支払額 | 38,900円 | 27,900円 |

| 支払総額 | 2,256,563円 | 2,323,047円 |

| 最終回支払い | 0円 | 672,760円 |

※ナビ、ETC、フロアマット、バックカメラ、ドアバイザーを装着

※全ての購入方法で頭金は0円で計算

※契約期間は5年間

※ローン、残クレ金利は3.9%

※残クレ、リースは月間走行距離1,000kmで計算

※メンテナンスパックはなしで計算

同じ条件でN-BOXを買うと、残クレの方が66,000円ほど支払総額が高くなります。

軽自動車の場合、セカンドカー需要が高いので走行距離があまり伸びない人もいます。

中古車市場でも人気があるので残価も高くなり、月々の支払いを軽くするため残クレで契約するお客様が多いです。

ステップワゴンを残クレとローンで比較した結果

※画像出典:価格コムより

2022年にフルモデルチェンジしたばかりのステップワゴンを比較した結果は、下記の表の通りです。

| ローン購入 | 残クレ | |

| 月々の支払額 | 73,100円 | 50,500円 |

| 支払総額 | 4,387,531円 | 4,273,795円 |

| 最終回支払い | 0円 | 1,290,900円 |

※ナビ、ETC、フロアマット、バックカメラ、ドアバイザーを装着

※全ての購入方法で頭金は0円で計算

※契約期間は5年間

※ローン、残クレ金利は1.9%

※残クレ、リースは月間走行距離1,000kmで計算

※メンテナンスパックはなしで計算

メーカーがキャンペーンを行っていて低金利で契約できる場合、残クレの方が支払総額が安くなります。

モデルチェンジ直後は、メーカーが販促のために残クレの低金利キャンペーンを行うケースがあります。

こうしたキャンペーンを利用すれば、ローン購入より支払総額を抑えられることがあるのです。

カローラクロスを残クレとローンで比較した結果

※画像出典:価格コムより

トヨタの人気車種「カローラクロス」を残クレとローンで購入した結果は以下の通りです。

| ローン購入 | 残クレ | |

| 月々の支払額 | 67,000円 | 47,500円 |

| 支払総額 | 4,021,347円 | 3,988,703円 |

| 最終回支払い | 0円 | 1,183,630円 |

※ナビ、ETC、フロアマット、バックカメラ、ドアバイザーを装着

※全ての購入方法で頭金は0円で計算

※契約期間は5年間

※ローン金利は7.8%、残クレ金利は5.8%

※残クレ、リースは月間走行距離1,000kmで計算

※メンテナンスパックはなしで計算

ディーラーローンの金利が高い場合、残クレの方が支払総額が安くなるケースがあります。

ディーラーによっては通常ローンの金利を高く設定し、残クレの方がお得に買えるようにしています。

しかし銀行系のローンなら3%以下で契約できるので、こうした低金利ローンの利用も検討しましょう。

\車がもらえるカーリース/

MOTAカーリースは

✔頭金0円、初期費用なし

✔走行距離制限なし

✔オイル交換、車検無料クーポン

✔最後は必ず車がもらえる

カーリースなのにカスタムOK

ペットOK

どれだけ乗っても追加精算ナシ!

当サイトから最も申し込まれているカーリースです

まとめ

- 残クレとは毎月の支払額を減らせる新しい車の買い方

- 想定残価を設定することで、頭金0でワングレード上の車が買える

- 綺麗に使わないと追加料金を請求されるので「やばい」と言われている

- デメリットをしっかり理解した上で使えば便利な車の買い方

- ローンや現金で支払える余裕がある人は残クレを使う理由はない

残クレとは、購入した車両の、ローン支払い満了時期の下取想定金額(残価)を設定し、購入金額から、その残価を差し引いた金額を分割で月々返済していくプランのことです。

車両下取金額が保証されているため、月々の支払い金額を抑えられることが最大のメリットです。

ただし車の使用には制限があり、購入時に約束した走行距離を超過したり、内外装を傷つけたりすると、車両返却時に追加料金を請求される恐れがあります。

普通の購入方法と思って契約すると、思わぬ落とし穴にハマることがあるので、ネットでは後悔している人が「残クレはやばい」と言っています。

しかし新車販売をしている筆者の体感では、購入者の約5割が残クレを利用しています。

すでにポピュラーな支払い方法のひとつとなっており、デメリットをしっかり理解すればお得に新車に乗れる制度だと言えるでしょう。

残クレは全員が得をする夢のような制度ではなく、得する使い方と損する使い方がはっきりとわかれるので、内容をしっかり理解して賢く利用していきましょう。

維持費、税金、全て込みのカーリースなら、残クレのデメリットが全て解消されます!

残クレより安いカーリースでも自動車税を支払う必要はありませんし、少し追加すれば車検代やメンテナンス費用までコミコミにできます。

しかも契約終了時に車をもらうことができるため、残クレのように車両を返却する必要もないのです。

それなら走行距離制限もなくなりますし、カスタムもOK、ペット同乗もOK!

料金や条件を比較した結果は「残クレよりカーリースの方がお得なケースがある」でご覧になれます。

よくある質問

残クレはやばいって本当?

正しく理解して使えばやばくありません。残クレは上手に賢く利用すれば月々の負担額を減らすことのできる素晴らしい制度です。将来の下取金額がある程度保証されますが、購入時に約束した走行距離を超過したり、事故や傷をつけてしまうと、予定よりも下取金額がつかないため、満期時に設定した残価との差額を支払う必要があります。

残クレで得する人は?

数年後にライフスタイルの変化を予定しているなど、人生設計が明確な人です。残クレは、問題なく満期時に車両を下取させられることができれば車両を簡単に手放すことができ、車両を持っていないのに支払いが継続するような心配はありません。そのため、将来転勤などで車が必要でなくなる人にとっては、通常ローンで車両を購入して時期が来たら手放すよりも損をする心配がありません。

残価設定ローンの罠って何?

過走行や傷により実際の下取金額が設定残価を下回ることです。残価を設定する際は、想定された走行距離内に収まっていてなおかつ内外装の状態が良好であることや事故歴無し前提の場合がほとんど。そのため、自身を取り巻く環境が変化して購入時よりも自動車を使用する機会が増加し過走行になった場合や事故などで車両を傷つけてしまった場合は下取金額や残価を下回り、その差額を返済する必要が発生します。

残クレで買う人の割合は?

新車だと約5割程度です。新車は中古車と比べて支払総額が高くなるものの、下取金額を確保しやすいため残クレが選択されやすい傾向にあります。特に、20代の女性や日常的に遠方まで運転しない方が多いです。逆に言うと過走行や車両に傷をつけてしまうリスクの上がるアウトドア派の方や小さいお子様のいらっしゃるご家族は通常のローンを利用する場合が多いです。

残クレをやめる方法は?

契約途中でも残金を一括で返せば残クレを終了させることができます。ディーラーでは買取価格よりもローン残債の方が多いと言われても、車一括査定を使えばローン残債より高く売れることがあります。▶車一括査定の比較・おすすめTOP10

コメント