- 住宅ローンとカーリースって併用できるのか知りたい

- 審査に通るか不安で、対策を調べている

- 自分がいくらのローンやカーリースを契約できるのか知りたい

住宅ローンと併用するならカーローンよりカーリースがおすすめです。

しかし年収や他社借入状況を考えると、どちらも希望通りの額が借りられるとは限りません。

そこで本記事ではカーリースと住宅ローンの関係を解説し、両方使うための方法をご紹介しています。

審査に不安がある人のために、審査通過が期待できるリース会社もご紹介しています。

\車がもらえるカーリース/

MOTAカーリースは

✔頭金0円、初期費用なし

✔走行距離制限なし

✔オイル交換、車検無料クーポン

✔最後は必ず車がもらえる

カーリースなのにカスタムOK

ペットOK

どれだけ乗っても追加精算ナシ!

当サイトから最も申し込まれているカーリースです

カーリースと住宅ローンは併用できる?

結論からいうと、カーリースと住宅ローンの併用は可能です。

しかし、併用するにあたって制限や注意点がいくつかあります。

カーリースと住宅ローンはどちらも、契約のための審査が必要になります。

参考カーリース審査基準はコチラ

併用した場合、審査にどのような影響があるのか、審査通過のためにはどうすれば良いのかを解説します。

併用すると借入額や審査結果に影響する

前述の通り、カーリースも住宅ローンも審査が必要です。

併用する場合には借入可能額への影響や、そもそも審査を通過できない場合があります。

住宅ローンが全額通らない可能性があるよ

一般的な審査基準としては、職業や年収、勤続年数などの支払能力に関する情報がメインです。

しかし追加で、ローンやクレジットカードの過去の支払延滞歴や現在の借り入れ残高などの信用情報がチェックされます。

日本にある個人信用情報機関は下記の3つです。

カーリースや住宅ローンがある場合は借入残高として考えられるので、併用する場合には審査項目に引っかかる可能性があるのです。

すでにどちらかを利用しているケースでは借入額が減額になると考えたほうがよいでしょう。

信用情報とは

ここで馴染みの少ない「信用情報」という単語を補足します。

信用情報とは、今までお金を借りたり返したりした記録のことを指します。

クレジットカードやローンを利用することを信用取引といい、履歴が全て信用情報機関に保管されているのです。

借りたお金をしっかり返していれば、ここには良い信用情報がたくさんたまります。

その結果ローンに通りやすくなるよ

一方で、借りたお金を返さなかったり、スマホ料金を滞納したりすると「悪い信用情報」が記録されます。

これを事故情報と呼び、俗に言う”ブラックリストに載る”という状態になるのです。

個人信用情報機関には現在の借入額などが1円単位で記録されているので、カーリースや住宅ローンの記録も載っています。

そこで返済負担率がポイントになるよ

審査結果は返済負担率が大きく影響する

カーリースや住宅ローンの契約をするためには「返済負担率」について考慮する必要があります。

審査時の借入可能額は、返済負担率によって判断されるためです。

返済負担率とは?

返済負担率とは、年収に占める年間ローン返済額の割合のことです。

つまり、年間を通して支払う返済額が年収の何%にあたるのかということで、この割合が高すぎると返済能力が不足していると判断され、審査に通りにくくなる可能性があります。

ローン返済額には住宅ローンやカードローン、携帯電話の分割払いなども含まれるので注意が必要です。

負担率は何%なんだろう?

適正な返済負担率は35%前後

では、適正な返済負担率というのはいくらぐらいなのでしょうか。

基準は借入先によって異なりますが、一般的には20%〜40%が基準とされています。

ローンの返済比率の基準例

| 年収 | 100万円以上300万円未満 | 300万円以上450万円未満 | 450万円以上600万円未満 | 600万円以上 |

| 基準 | 20%以下 | 30%以下 | 35%以下 | 40%以下 |

例えば年収400万円の場合、年間の返済額が120万円程度、月々の返済額が10万円程度が適正額ということになります。

これは全てのローンの合計額だよ

現在全くローンがなければ、カーリース契約の心配はありません。

しかし住宅ローンの返済やその他ローンの返済があれば、その額が差し引かれることになります。

適正額を知っていることで借入希望額を検討する材料になりますので、是非計算してみてください。

すでに住宅ローンを組んでいるけどカーリース契約可能?

「住宅ローンを組んで、マイホームをゲット!次は車が欲しい・・・」と思っている方は、カーリースが契約できるかどうか、気になりますよね。

住宅ローンがあってもカーリースを契約することは可能ですが、2つのポイントがあります。

1.リース料金を抑える

前述の通り、ローンやリース契約の審査には返済負担率が重要になります。

すでに住宅ローンを組んでいる場合は、月々の支払がある状態なので新たに借りられる金額に制限が出てきます。

そのため、現在住宅ローンやその他分割払い等で月々いくら支払っているのか、それは返済負担率何%になるのか、ということを理解しておくことが大切です。

その上で、いくらくらいなら借りられるのかを判断し、その範囲内で車種やオプションを決定すると審査に通りやすいと言えます。

リース会社に相談もできるよ!

2.連帯保証人を立てる

そもそも審査は何のために行われるのか、ということを考えてみましょう。

リース会社はきちんと利用料金を払ってもらえないと困るので、収支のバランスが保てているかということを判断します。

そのため、身近に安定した収入がある人で連帯保証人になってくれる方がいれば、審査に通りやすいと考えられます。

すでにカーリース契約しているけど住宅ローンは契約できる?

では、カーリースを先に契約している場合はどうでしょう?

住宅ローンを契約することはできるのですが、ローンの借入額に影響を与える可能性があります。

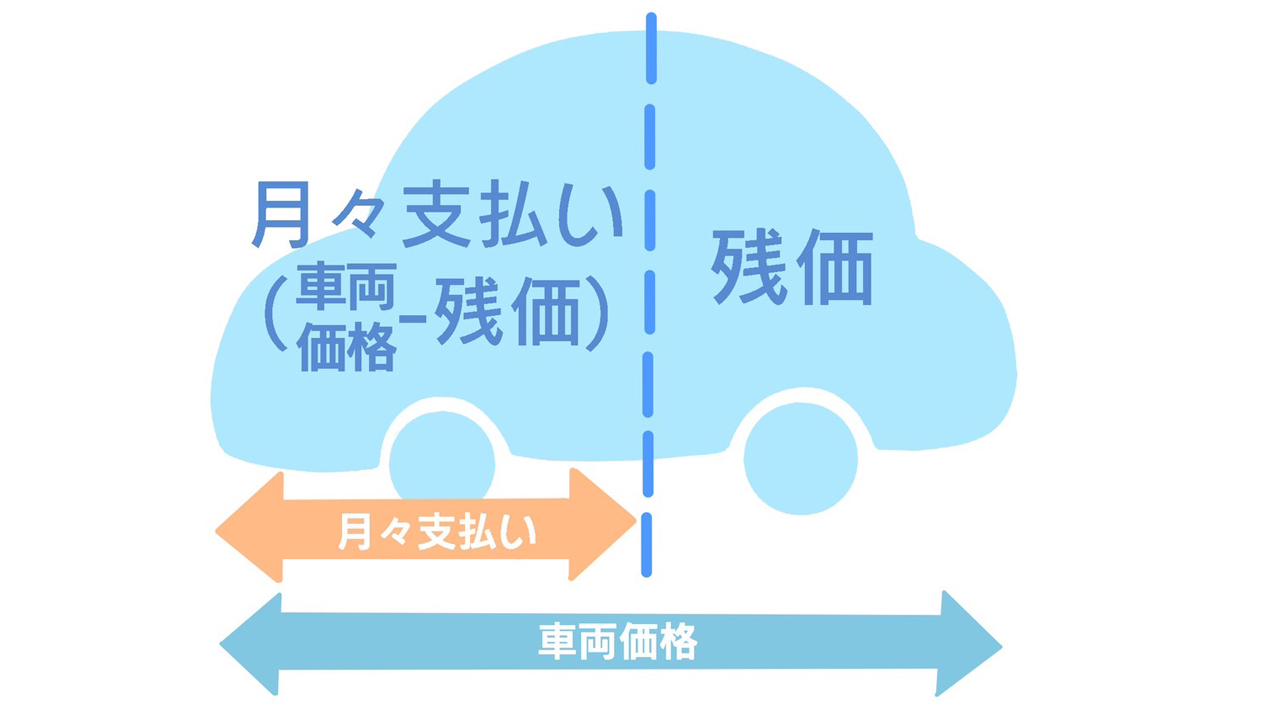

残価額に注意

ローンの借入額に返済負担率が大きく影響することは、何度も述べてきましたが、カーリースの場合は月々の支払額だけではなく「残価額」に注意が必要です。

ローンの借入額に返済負担率が大きく影響することは、何度も述べてきましたが、カーリースの場合は月々の支払額だけではなく「残価額」に注意が必要です。

カーリースでは、残価設定をしていることが一般的です。

残価設定とは、契約が終了した時の車の残価を引いた状態で月々の支払額を設定する仕組みです。

ローンの審査時には、月々のリース料だけでなく残価額も支払額として含まれる可能性があることを考慮する必要があります。

車一台分が全額ローンとして扱われるってことだね

住宅ローンとカーリースの審査基準は?

住宅ローンもカーリースも契約には審査に通過することが必要です。

審査基準はどうなっているのか、それぞれご紹介します。

住宅ローンの審査基準

住宅ローンは長期間に渡り大きな金額を借りる性質上、他のローンより審査が厳しくなっていることが多いです。

審査基準としては、年齢と借入期間・健康状態・担保評価・年収と勤続年数などが挙げられます。

もちろん、現在の他のローンや分割支払なども含まれます。

また、信用情報も重要な項目になりますので、これまでの支払滞納や未払いの料金などがないかどうかは注意が必要です。

カーリースの審査基準

カーリースの審査基準は会社によって異なる場合がありますが、一般的には住宅ローンと同じような項目であることが多いでしょう。

カーリースはローンではありませんが、月々の支払が発生するという点では同じです。

継続して支払を滞りなく行える能力があるかどうかということを判断されます。

カーリースの審査は以下の記事で詳しく紹介しているよ

自社審査しているカーリースなら審査通過の可能性アップ

カーリースの審査は信販会社を通して行われる場合と、自社で審査をしている場合があります。

一般的に自社審査をしているカーリース会社の方が審査基準は低いとされていますので、審査に通過しやすいといえます。

審査結果に不安がある方は、自社審査のカーリースを利用することを検討してみると良いでしょう。

自社審査を実施している会社は「審査が甘いおすすめカーリース5選」で詳しくご紹介しています。

住宅ローンと組み合わせるならローンとカーリースどっちがおすすめ?

住宅ローンと組み合わせるには、カーローンとカーリースどちらが良いのか気になると思います。

そもそもカーリースはローンになるのか?カーローンとカーリースの違いは何なのでしょうか。

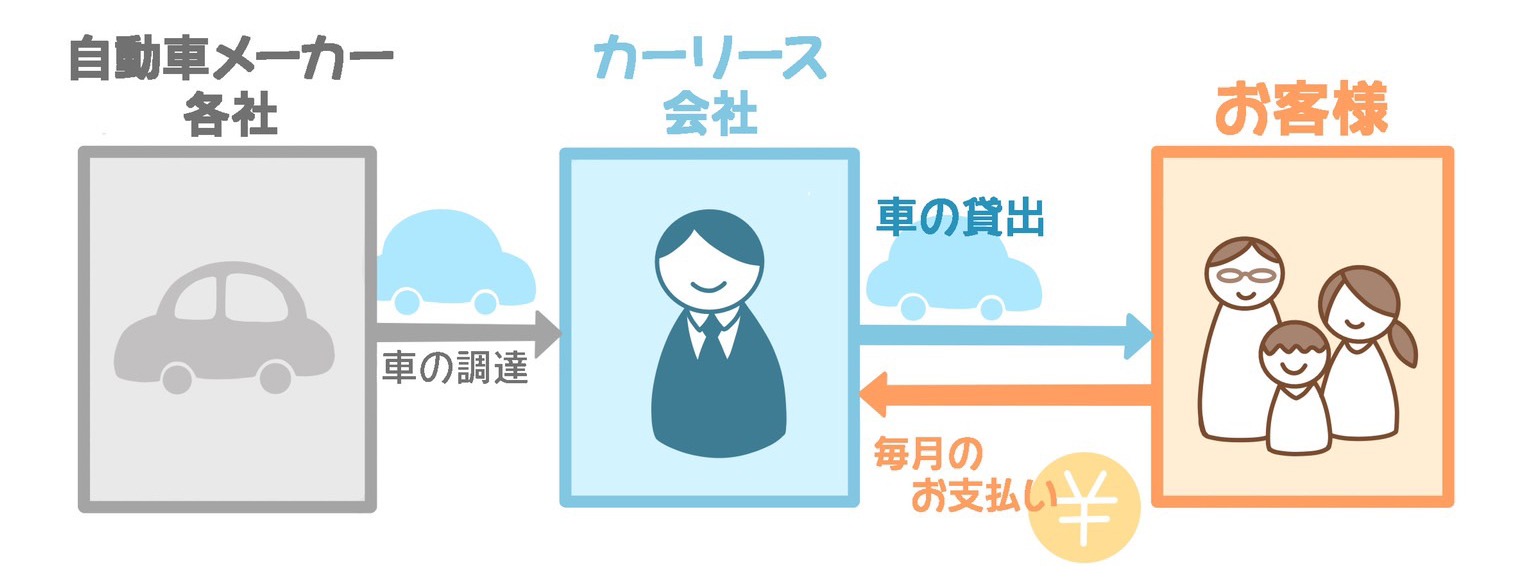

カーリースはローンじゃない

ローンとは、お金を借りてそのお金を分割で返済していくことを指します。

カーローンはその名の通り、車を購入するお金を借りていることを指します。

カーリースで借りるのは車なんだ

カーリースは車両の購入はリース会社が行い、借りている車のレンタル料を支払っているというイメージになります。

そのため、カーリースはローンとは別のものということになります。

車を借りる料金を支払うので、頭金も必要ありません。

残価設定もあるので、月々の支払額が安価に抑えられることが特徴になります。

家賃みたいなものだね

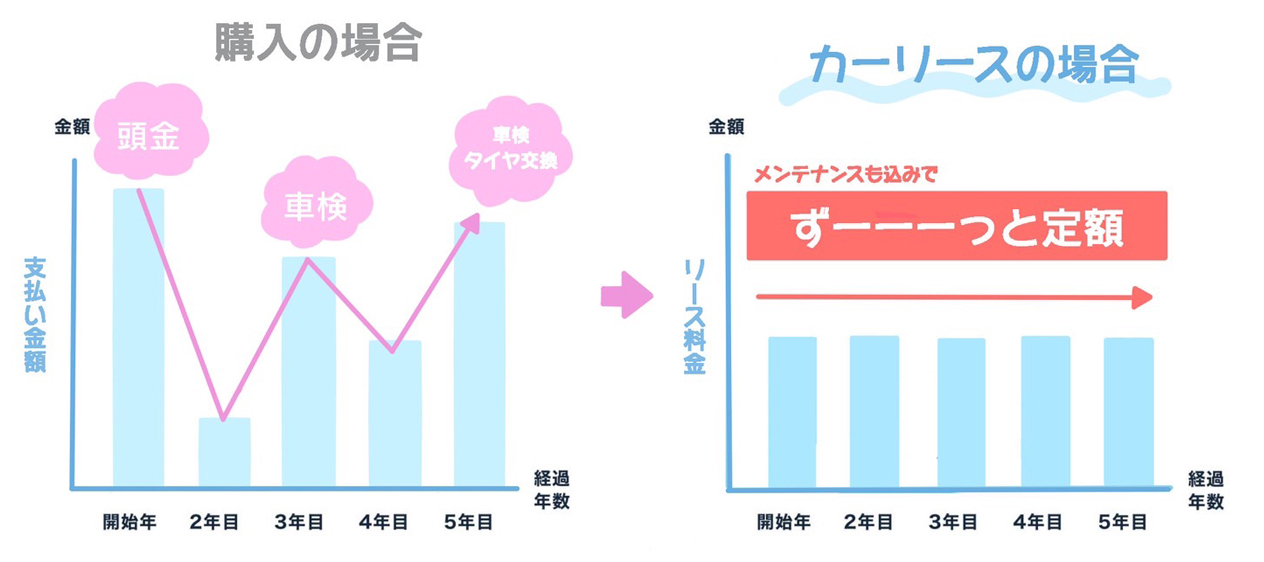

住宅ローンと組み合わせるならカーリースがおすすめ

住宅ローンと組み合わせる場合には、カーローンよりもカーリースの方がおすすめです。

カーリースの場合は、頭金が不要で月々の支払額も抑えられます。

また、カーリースは自動車税や自賠責保険料などもリース料金に含まれているので、毎月定額の支払のみで新車を利用することができます。

そのため、住宅ローンの支払と組み合わせるならカーリースがおすすめであると言えます。

自社審査を実施しているカーリース

リース契約の審査が比較的通過しやすいといわれている自社審査のリース会社を紹介します。

カーリースを検討している方は、ぜひ参考にしてみてください。

MOTAカーリース

※画像出典:MOTAカーリース

| 運営会社 | 株式会社MOTA |

| 年齢 | 18歳以上 |

| リース料金 | 5,940円〜 |

| 頭金 | 0円 |

| 契約年数 | 5、7、11年 |

| 契約方式 | クローズドエンド |

| 車種 | 国産全車種(商用車を除く) |

| サポート | 指定整備工場 |

| 月間走行距離 | 制限なし |

| オンライン申し込み | 不可 |

| 独自サービス | 契約期間中のカスタマイズOK |

最もおすすめなのが、最後に車がもらえる「MOTAカーリース」です。

頭金0円で契約できるので手元の現金を減らすこともなく、走行距離制限もないのでマイカーと同じ感覚で使えます。

また、車検やオイル交換が無料になるクーポンもついてくるので、維持費の心配もありません。

契約が終わればそのまま車がもらえるため、カーリースの中でも使い勝手の良いサービスです。

また「ローンがあっても審査に通った」という声も多いので、住宅ローンとの併用も心配ありません。

オリックスカーリースオンライン

※画像出典:オリックスカーリース

| 運営会社 | オリックス自動車株式会社 |

| 年齢 | 記載なし |

| リース料金 | 12,210円〜 |

| 頭金 | 0円 |

| 契約年数 | 5、7、9、11年 |

| 契約方式 | クローズドエンド |

| 車種 | 国産全車種 |

| サポート | 指定整備工場 |

| 月間走行距離 | 2,000km(いまのりシリーズ) |

| オンライン申し込み | 可能 |

| 独自サービス | 車検点検無料クーポンがもらえる |

※リース料金は予告なく変更になる場合があるので、必ず公式サイトをご確認ください

オリックス自動車株式会社が運営するカーリース会社です。

様々なリースプランが用意されているので、自分にあった使い方をすることができるのが魅力です。

また、プランによっては契約後に車をそのままもらうことができるものもあります。

審査は個人信用情報の確認と自社基準の審査になっています。

リースナブル

※画像出典:リースナブル

| 運営会社 | 株式会社三和サービス |

| 年齢 | 18歳以上 |

| リース料金 | 6,600円〜 |

| 頭金 | 0円 |

| 契約年数 | 3、5年 |

| 契約方式 | オープンエンド |

| 車種 | トヨタ、マツダ、日産、ホンダ、ダイハツ、スズキ |

| サポート | 指定整備工場 |

| 月間走行距離 | 一般車:750km 商用車(エコノミープラン:1,000km、ノーマルプラン:1,500km、ビジネスプラン:2,000km) |

| オンライン申し込み | 可能 |

| 独自サービス | いつでも解約可能 |

新車リースが最安6,600円から可能なリースナブルは、提携する信販会社による審査とは別に、自社審査も行っています。

信販会社による審査より基準が甘いとされていますが、「頭金が必要」「車種やグレードが決まっている」などいくつか条件があるようです。

信販会社による審査に落ちたけれども、リース契約がしたい場合には検討してみてはいかがでしょうか。

まとめ

住宅ローンとカーリースの併用について、解説しました。

基本的に併用は可能ですが、審査や借入額について注意が必要です。

2つの併用を考えている方は、審査を受ける前に確認しておきましょう。

また、審査の通過に自信がない方は自社審査を行っているリース会社を利用するなど、審査を通過するハードルが低い方法を選んでみてください。

\車がもらえるカーリース/

MOTAカーリースは

✔頭金0円、初期費用なし

✔走行距離制限なし

✔オイル交換、車検無料クーポン

✔最後は必ず車がもらえる

カーリースなのにカスタムOK

ペットOK

どれだけ乗っても追加精算ナシ!

当サイトから最も申し込まれているカーリースです

よくある質問

カーリースと住宅ローンは併用できる?

できます。しかしどちらも審査に通過する必要があり、その結果希望する額のローンが通らない可能性や、カーリース契約ができない可能性もあります。詳しくは「カーリースと住宅ローンは併用できる?」で解説しています。

カーリースはローンになるのか?

ローンではありません。あくまでリース会社所有の車をレンタル料を支払ってるのすぎないので、ローンという扱いにはなりません。しかし毎月の固定費として計上されるため、住宅ローン審査時にカーリース契約を申告しなけれないけません。詳しくは「すでにカーリース契約しているけど住宅ローンは契約できる?」で解説しています。

カーリースの審査を通りやすくする方法はある?

あります。頭金を入れたり価格の安い車種を選んだり、連帯保証人を立てるなどの対策で審査が通りやすくなります。しかしそもそもカーリース自体の審査はあまり厳しくありません。詳しく知りたい人は「審査なしカーリースはないけどブラックOKはある!通過率95%の甘い会社」をご覧ください。

住宅ローンと併用できるおすすめのカーリースはある?

自社審査を実施している、MOTAカーリース、オリックスカーリース・オンライン、リースナブルの3社がおすすめです。詳しくは「自社審査を実施しているカーリース」をご覧ください。