債務整理をするとあらゆるローンや契約に影響が出ますが、カーリースはどうなるのでしょうか。

本記事では、実際に債務整理中にカーリースの審査に申し込んだ方に取材を実施し、その内容をご紹介しています。

審査に落ちたときの対策もご紹介しているので、ぜひ参考にしてください。

\車がもらえるカーリース/

MOTAカーリースは

✔頭金0円、初期費用なし

✔走行距離制限なし

✔オイル交換、車検無料クーポン

✔最後は必ず車がもらえる

カーリースなのにカスタムOK

ペットOK

どれだけ乗っても追加精算ナシ!

当サイトから最も申し込まれているカーリースです

債務整理はカーリースの審査に影響する?

残念ながら債務整理はカーリースの審査に影響し、契約できないケースがほとんどです。

債務整理を行うと、行った手続き内容に応じて5〜7年ほど記録が残ります。

借金に関する情報は「個人信用情報機関」というところに登録され、ここに悪い記録が残ることを「ブラックリストに載る」と表現します。

この情報が記録されている間は、カーリース利用は難しいでしょう。

| 任意整理 | 個人再生 | 自己破産 | |

| 日本信用情報機構(JICC) | 5年 | 5年 | 5年 |

| シー・アイ・シー(CIC) | 載らない | 載らない | 5年 |

| 全国銀行個人信用情報センター(KSC) | 5年 ※代位弁済情報 |

7年 | 7年 |

代位弁済とは、保証会社が代わりに返済した情報のことを指します。

また以前は10年と言われていた自己破産情報は、令和4年11月4日より7年間に短縮されました。

官報情報については、登録期間を10年間から7年間に短縮しておりますので併せてご報告いたします。

カーリースは審査の際に個人信用情報機関を確認することがあり、その際に債務整理を行っている(または行った)ことがバレて審査に落ちてしまいます。

少なくとも記録が消える5〜7年の間は審査に影響するでしょう

任意整理や個人再生なら大丈夫?

シー・アイ・シーの記録情報をみると、任意整理と個人再生に関しては「記録されない」となっています。

「それなら審査の際にバレないからカーリースが使えるかも?」と期待してしまいますが、債務整理を行うということはほぼ確実に延滞や滞納をしているはずです。

返済の延滞や滞納記録も個人信用情報機関にしっかり登録されます。

延滞や滞納は解消するまではずっと記録に残り続け、解消してからも1〜5年ほどは記録が残ります。

こうした情報が原因となりカーリース契約を断られてしまうのです。

詳しくは、過去に債務整理中にカーリースを契約しようとして断られてしまった人の口コミをご紹介しますので、ぜひ参考にしてください。

債務整理中にカーリースを契約できなかった人の口コミ

当サイトでは、実際に債務整理中にカーリース契約を申し込んだ人に対して取材を実施しました。

3名に取材を実施しましたが、残念ながら債務整理中にカーリース契約をできた人は1人もいませんでした。

これから、3名の詳細を詳しくご紹介します。

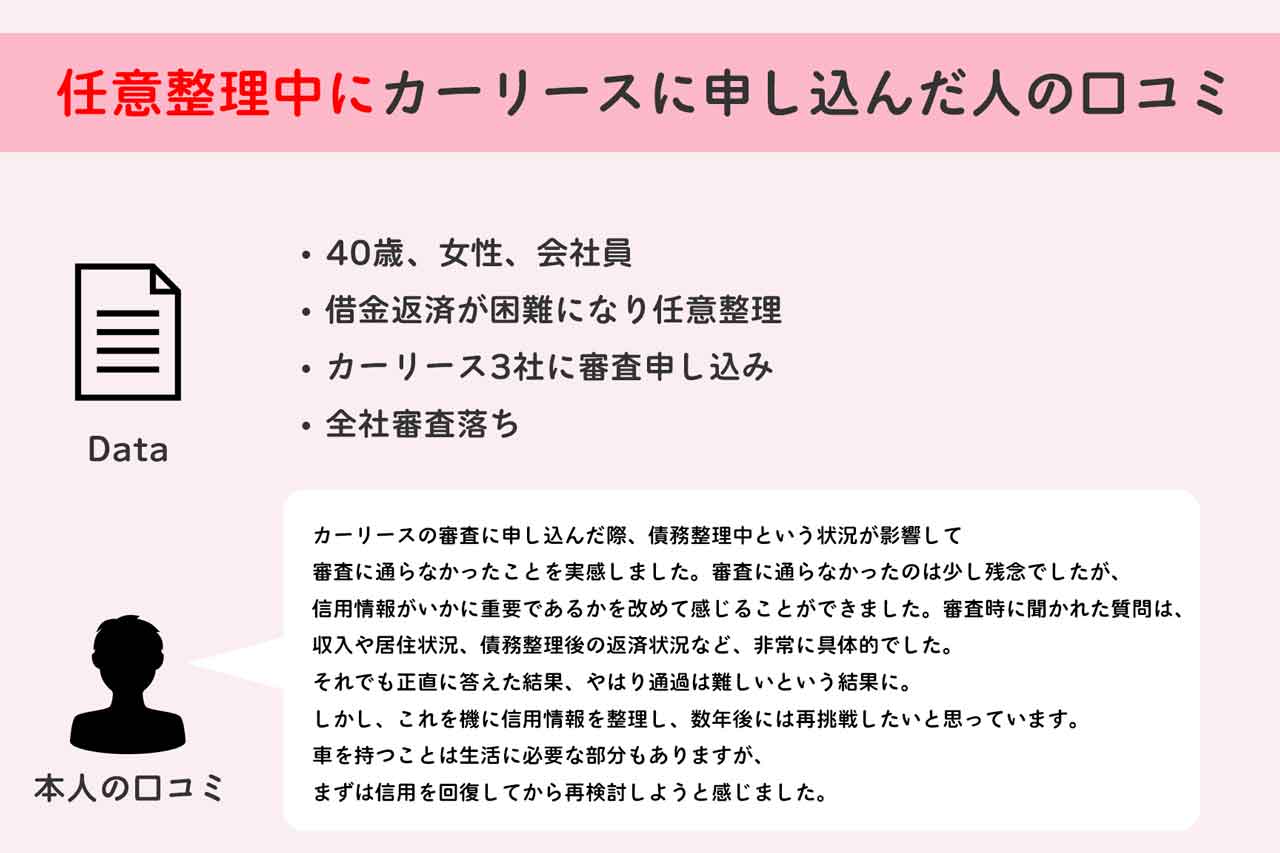

【任意整理】40歳、女性会社員の例

| 債務整理の種類 | 申し込み先 | 結果 |

| 任意整理 | オリックスカーリース リースナブル アップルカーリース |

審査落ち |

収入の減少や予定外の支出が重なり、借金の返済が困難になり任意整理を選んだ女性。

車が必要になりカーリースに申し込んだところ、全ての会社で審査に落ちてしまったそうです。

アップルカーリースとリースナブルからは、信用情報が原因で審査に通らなかったと説明を受けたようです。

オリックスカーリースについては、ハッキリと「債務整理の影響で契約を受け入れられない」と伝えられたと話していました。

結局、家族に車を貸してもらうことにしたとのことで、信用情報の回復までカーリース契約は控えるとのことでした。

審査の際に聞かれたこと

審査の際は各社から「債務整理の経緯とその後の返済状況、収入状況と安定性、居住状況」について聞かれたそうです。

本人の口コミ

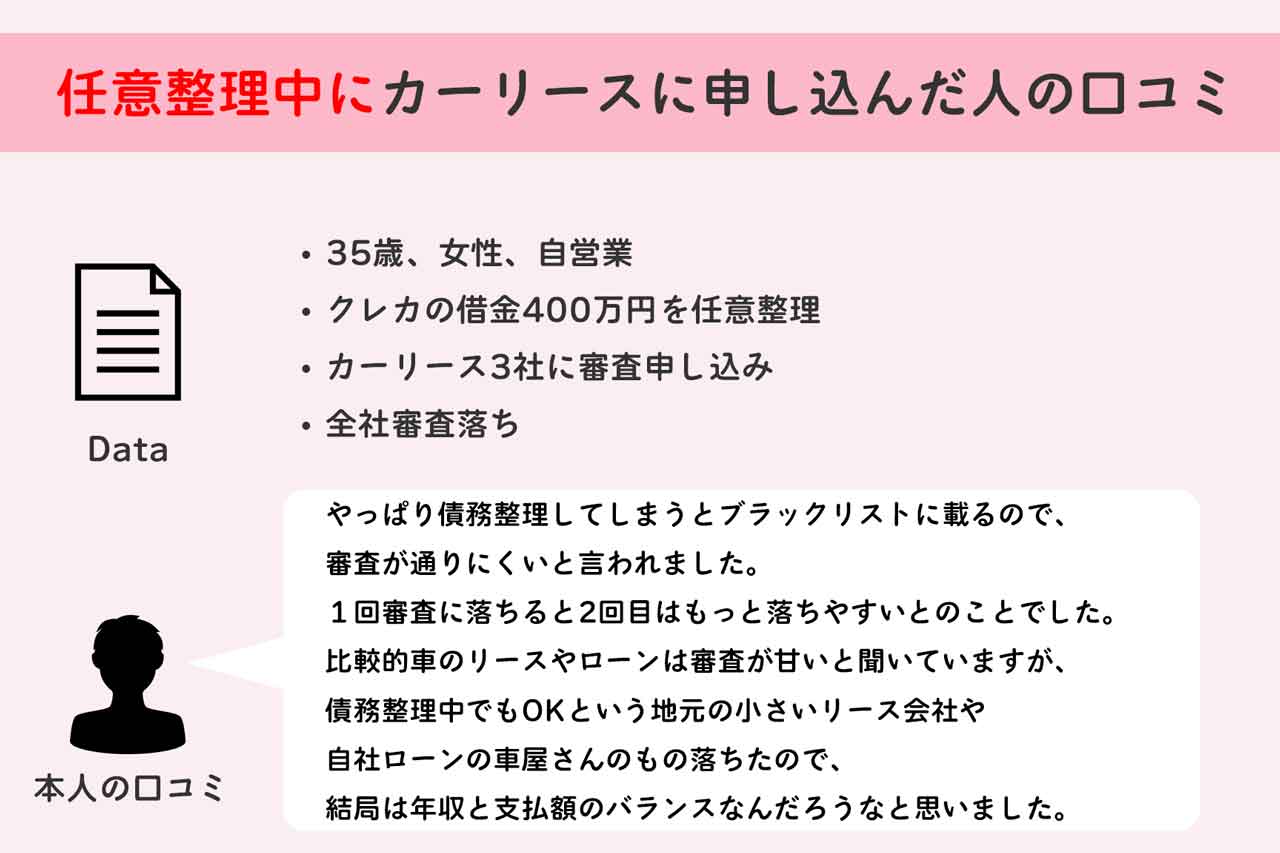

【任意整理】35歳、女性自営業の例

| 債務整理の種類 | 申し込み先 | 結果 |

| 任意整理 | ニコノリ オリックスカーリース 定額カルモくん |

審査落ち |

ご家族にクレジットカードを悪用され、400万円の借金を背負ってしまった末に任意整理を選んだ女性。

仕事で使う車を用意しようとカーリースに申し込んだところ、3社に申し込んで全て審査に落ちてしまったそうです。

申し込みの際に債務整理中であることを伝えたところ、「落ちるかもしれない」と説明を受けたようです。

結局15万円ほどの中古車を購入し、相次ぐ故障にその都度修理費を支払いながら乗り続けたそうです。

審査の際に聞かれたこと

審査の際に「いつ債務整理したのか、返済状況、現在の年収」について聞かれたそうです。

本人の口コミ

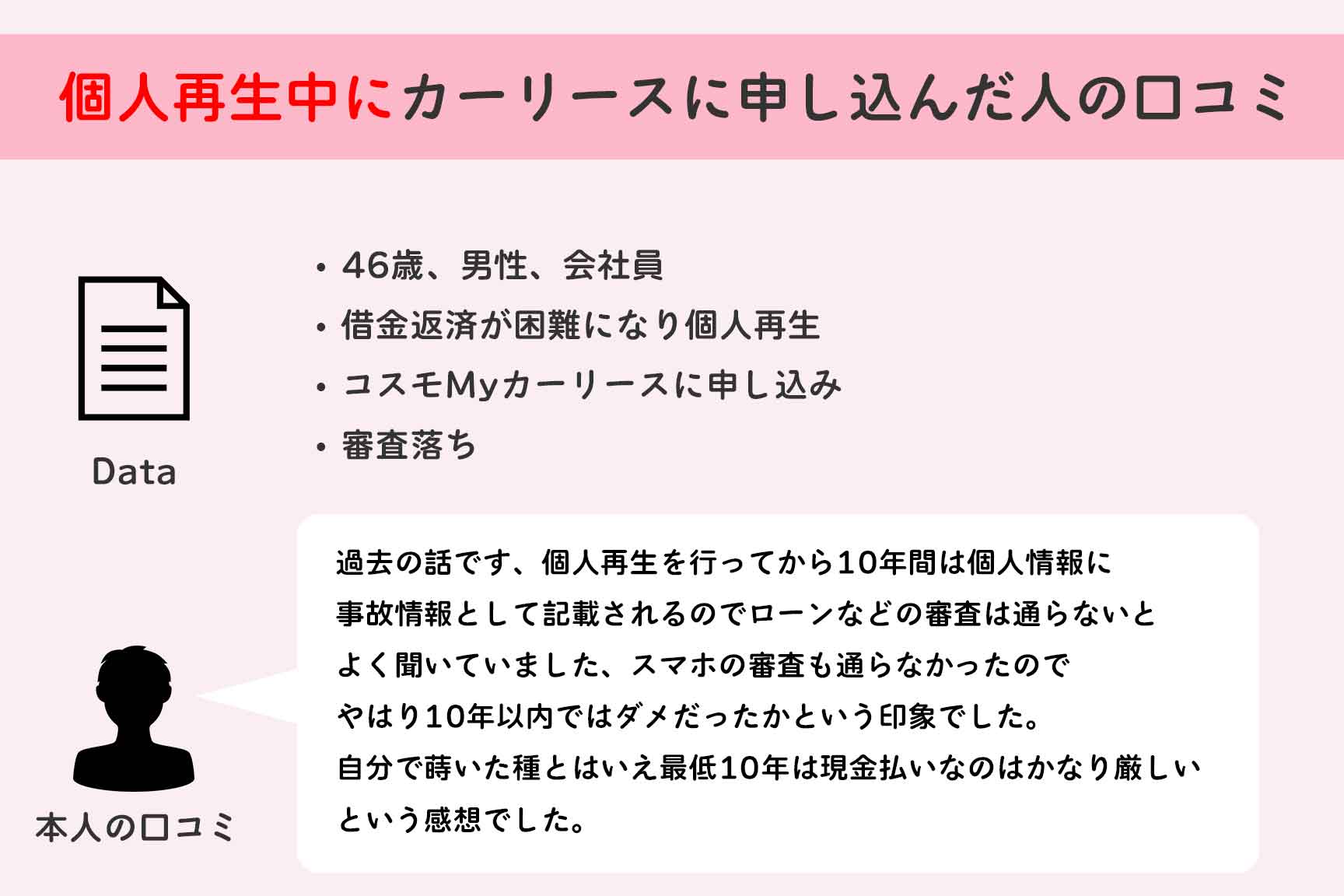

【個人再生】46歳、男性会社員の例

| 債務整理の種類 | 申し込み先 | 結果 |

| 個人再生 | コスモMyカーリース | 審査落ち |

個人の借金が返済困難になり、個人再生を選んだ男性。

コスモMyカーリースに申し込んだものの、審査に落ちてしまったと話していました。

審査の際には何も聞かれなかったようで、淡い期待を抱いたものの結果として審査落ちという厳しい現実に落胆したそうです。

結局、現金で安い中古車を購入したとのことです。

本人の口コミ

【結論】債務整理中にカーリースは契約できない

ここまで、理論上の解説と債務整理中にカーリースに申し込んだ人の実体験の両方をご紹介しました。

そのどちらも「債務整理中にカーリースは契約できない」という結論になりました。

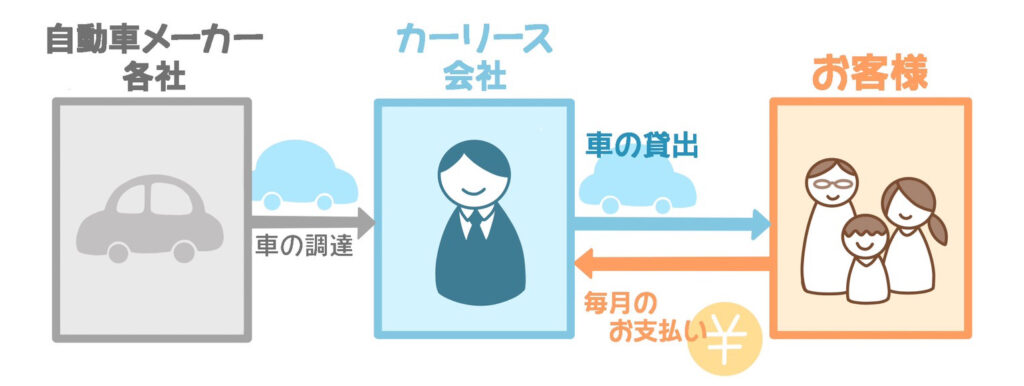

カーリースは自動車ローンと違い、借金という扱いではなく「リース料金を支払う」という契約になります。

カーリースの仕組み

つまり厳密には借金ではないので、理論上は債務整理中でも契約できる可能性があります。

しかしカーリースを提供する会社は、審査の際に信用情報を確認するのでそこで審査に落とされてしまうのです。

中には自社審査を行い、信用情報の確認まで行わない会社もありますが、債務整理中の人は選べる会社がグッと減ってしまうのは事実でしょう。

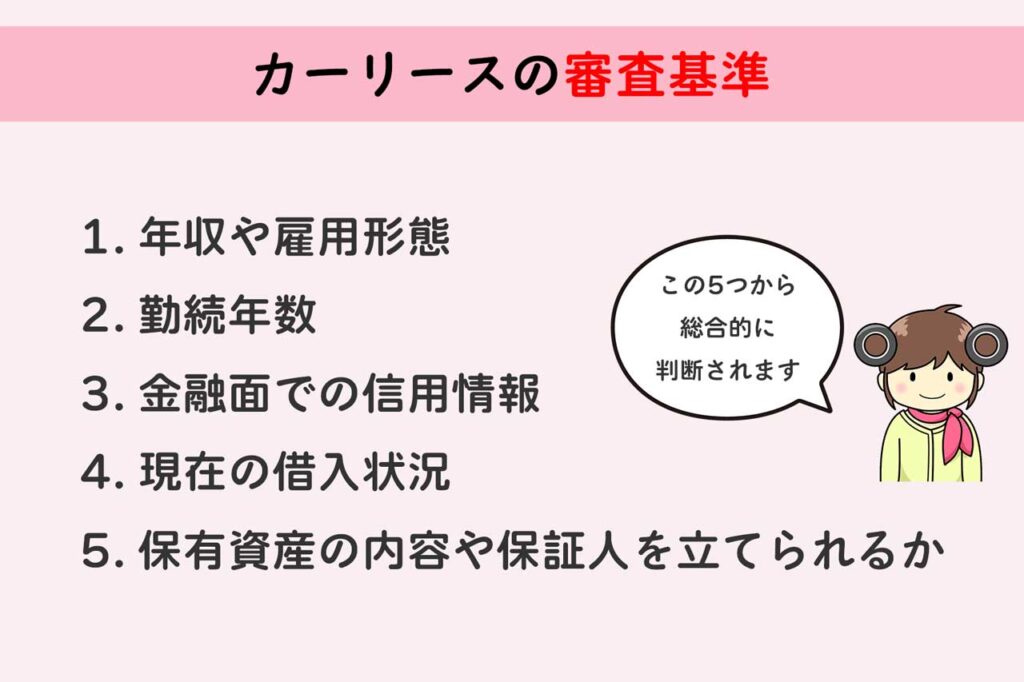

カーリースの審査基準5つ

1.年収や雇用形態

カーリースの審査で重視されるのが、年収や雇用状態です。

リース契約は5年以上の長期契約になることが多いため、安定した収入が長期間続くかどうかが大事なポイントになります。

債務整理中にカーリースに申し込んだ人も、各社から「収入状況と安定性」についての質問があったと話しています。

正社員または契約社員・年収200万円以上が最低ライン

債務整理中にカーリースに申し込むとしたら、正社員または契約社員であることが最低ラインでしょう。

カーリースはアルバイトやパートでも契約できますが、債務整理中という大きなマイナスを補うためには雇用状態は安定している必要があります。

年収も最低でも200万円以上は確保したいところです

また、任意整理や個人再生などで現在も返済をしている人は、「返済額+リース料金」が年収の1/3を超えないことも大事です。

返済負担率のイメージ

各種支払が年収の1/3を超えると再び支払いの延滞や滞納が起きる可能性が高まるので、審査に落ちます。

2.勤続年数

債務整理中にカーリースに申し込むなら、最低でも勤続年数は1年以上は必要と考えておきましょう。

収入の安定性はとても重視されるポイントで、今の収入がリース契約中は維持できることが最低ラインとなります。

審査の際にも収入の安定性に関する質問をされたと話す人もいたので、リース会社も勤続年数は重視していることが考えられます。

3.金融面での信用情報

多くの人が、信用情報で債務整理中であることがバレて審査に落ちます。

信用情報には過去の金融事故の履歴が、内容に応じて5〜7年ほど残ります。

| 任意整理 | 個人再生 | 自己破産 | |

| 日本信用情報機構(JICC) | 5年 | 5年 | 5年 |

| シー・アイ・シー(CIC) | 載らない | 載らない | 5年 |

| 全国銀行個人信用情報センター(KSC) | 5年 ※代位弁済情報 |

7年 | 7年 |

黙って申し込んでもこの時点で任意整理中であることがわかってしまうのです

審査の際にリース会社から「債務整理の経緯」を聞かれたという人もおり、理由を伝えた上で落とされた人もいました。

債務整理中であれば確実に信用情報に履歴が残っているので、「自社審査を行っているカーリースを選ぶ」のも一つの手です。

4.現在の借入状況

任意整理や個人再生の場合は、減額されたとしても借金自体は残ります。

そのため返済とリース料金の支払いをしていくことになるため、審査の際は現在の借入状況を確認されます。

年収や勤続年数に問題がなくても、借金の返済額が年収の1/3以上あると審査に落とされる可能性が高まります。

返済負担率のイメージ

現状は1/3を下回っていたとしても、契約するカーリースの料金を払ったら1/3を超えてしまう場合も審査に落ちる可能性があります。

債務整理中にカーリースに申し込んだ人は、現在の返済状況について詳しく聞かれたと話していました。

5.保有資産の内容や保証人を立てられるか

現在持ち家や金融資産がある場合は、その状況も詳しく聞かれます。

自己破産は財産も全て処分されてしまうため該当しませんが、任意整理や個人再生であれば資産が残っている可能性があります。

こうした資産がある程度の評価を受ける場合、審査に通る可能性が少し高まります。

また居住状況について聞かれることもあり、家族の持ち家に住んでいるなどの場合はプラス評価となります。

家族が連帯保証人になってくれるかどうかも、審査において大事なポイントになります。

審査において、債務整理の中でも「任意整理・個人再生・自己破産」のどれに該当するのかで基準が大きく変わってきます。

債務整理とは

債務整理とは法律で認められた借金減額の仕組みで、借金によって苦しでいる人を救済する目的があります。

個人の状況や借入額に応じて、以下3つの手続きが用意されています。

任意整理

任意整理はローン会社やクレジットカード会社と協議して、月々の支払額や返済回数を調整してもらうというもの。

ローンの利息をカットし、元金だけを3〜5年かけて分割払いしていくのが一般的です。

つまり元金は減らないということです

金融機関と交渉して行うものなので自分でもできますが、司法書士や弁護士に依頼する人がほとんどです。

個人再生

個人再生とは、裁判所に申し立てた上で債務を大幅に減額してもらう手続きです。

元金も含めた減額が行われるので、最大で90%の借金を減額することができる上に、条件を満たせば持ち家を手放す必要もありません。

借金の総額が5,000万円以下で、今後も継続的に収入を得る見込みがある人が利用できます。

自己破産

自己破産とは、裁判所に申し立てて全ての借金を免除してもらう手続きです。

債務が全てなくなる代わりに財産も全て処分され、借金も資産も0にリセットされます。

非常に効力が強い手続きであるため、一定期間ローンが組めなくなったり、クレジットカードが作れなくなったりするデメリットがあります。

債務整理については詳しく知りたい方は、専門のサイトをご確認ください。

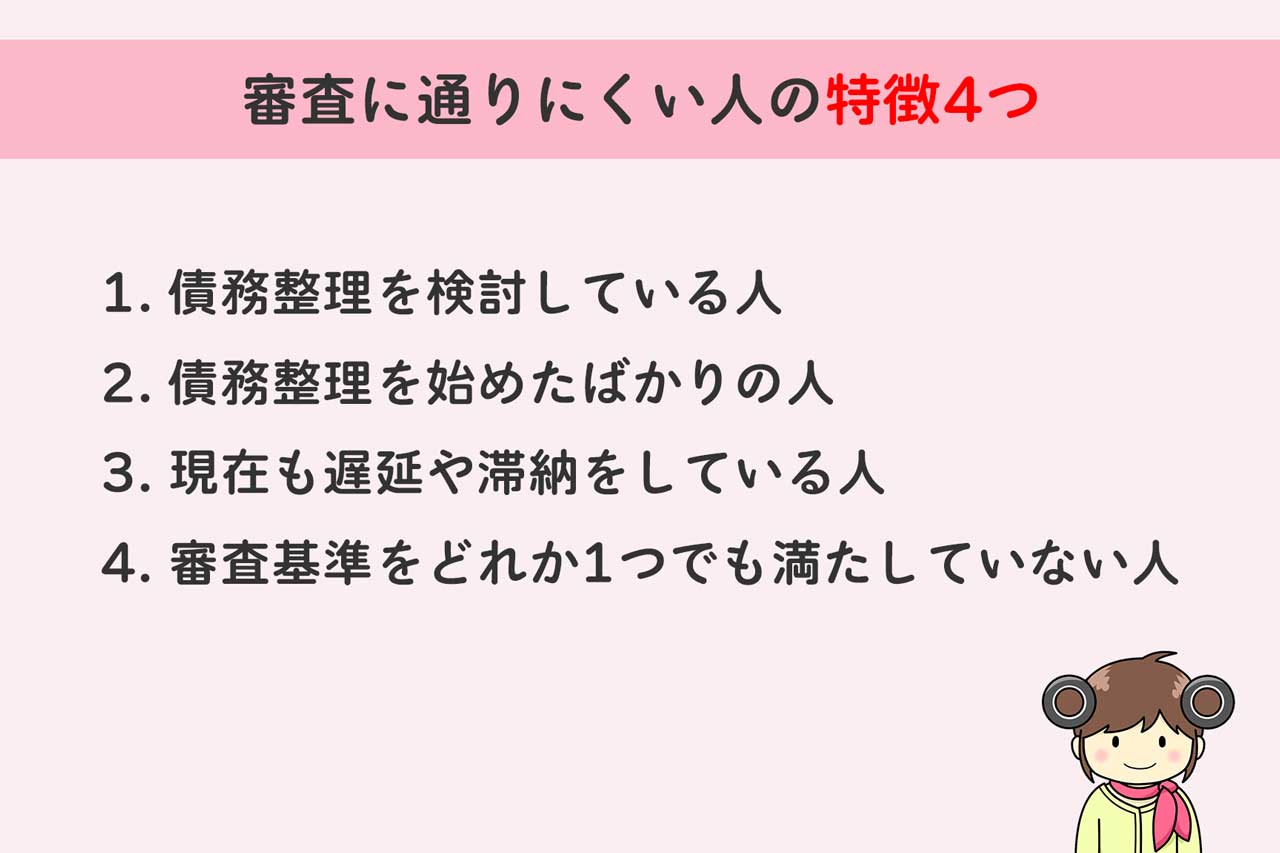

審査に通りにくい人は?

債務整理の種類は3つありますが、基本的にはどれでも審査通過率はかなり低くなります。

その中でも、下記に該当する人は特に審査に通りにくいです。

1.債務整理を検討している人

現在債務整理を検討している人は、ほとんどが借金で首が回らない状態と考えられます。

遅延や滞納をしている場合はすでにブラックリストに載っているため、審査で信用情報を見られて落とされる可能性が高いでしょう。

また債務整理を検討しているほど資金繰りに困っているのであれば、支出は増やすべきではないでしょう。

2.債務整理を始めたばかりの人

債務整理を始めたばかりの人も、審査においては非常に不利です。

最近債務整理をしたということは、これから数年かけて借金を少しずつ返済していくということになります。

任意整理や個人再生であれば、金融機関と話し合いの上で利息または元金を減らしてもらっているはずです。

そんな中、経済的に余裕ができたからといってカーリースに申し込んだとしても審査の通過は難しいでしょう。

3.現在も遅延や滞納をしている人

カードローンや奨学金、スマホの分割払い等、現在も支払いの遅延や滞納をしている人は、その情報が個人信用情報機関に記録されています。

そのためカーリースに申し込んだとしても、その情報がバレて審査に落ちてしまいます。

4.審査基準をどれか1つでも満たしていない人

債務整理中というのは、ほとんどの人が審査に落ちてしまうほど厳しい状況です。

先ほどご紹介した審査基準のどれか1つでも満たしていない場合は、審査に落ちる可能性が高まります。

債務整理中でない場合は、審査基準のどれか1つを満たしていない場合でも、他の部分も考慮した上で結果が出ます。

しかし債務整理という大きなマイナスポイントがある場合は、基準を1つでも満たさないとそれだけでアウトになってしまう可能性があるのです。

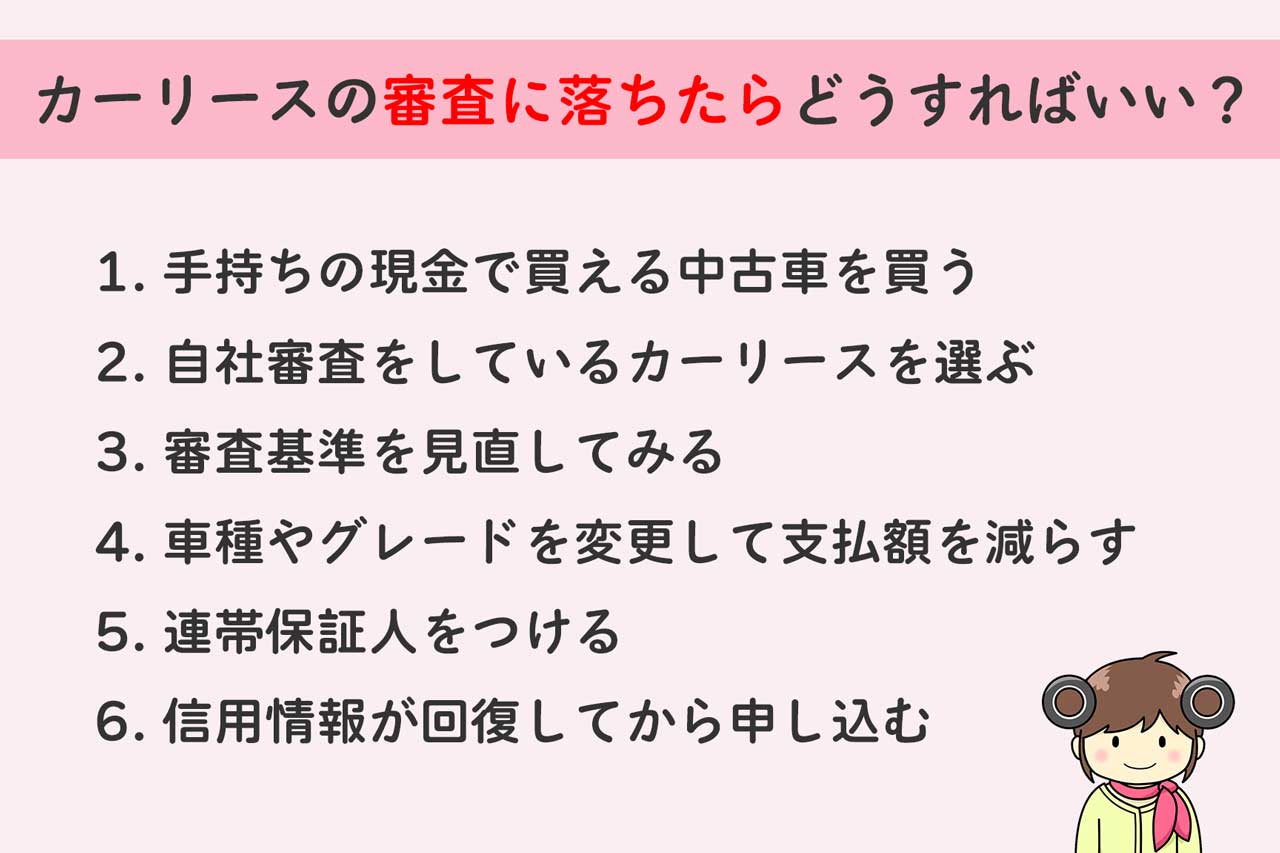

カーリースの審査に落ちたらどうすればいい?

1.手持ちの現金で買える中古車を買う

債務整理中にカーリースに申し込んだ人に取材しましたが、全員が審査に落ちたという結果になりました。

その中でもほとんどの人が選択したのが、手持ちの現金で買える中古車を買うということです。

中古車は状態さえ気にしなければ数万円から購入することができ、債務整理中でも購入することができます。

中古車なので故障のリスクがあるというデメリットがありますが、信用情報が回復するまで我慢するというのも一つの手です。

参考【走行距離10万キロの中古車買ってみた】交換部品の詳細と修理費用を公開

2.自社審査をしているカーリースを選ぶ

リース会社の中には、信用情報を確認する審査を行わず、申し込み情報だけを基に自社審査を行う会社があります。

例えば「noruca(ノルカ)」は、自社審査を行うため審査通過率は95%という特徴があります。

他社の審査に落ちた人でも申し込み可能です

ただし、頭金として20万円必要なこと、支払いが滞ったら遠隔操作でエンジンが停止させられるなどのデメリットもあります。

しかし、探せば自社審査を行っている会社はあるので、諦めずに探すのも良いでしょう。

3.審査基準を見直してみる

審査に落ちるということは、審査基準のどれかに引っかかった可能性が大きいです。

改めて審査基準を見直して、自分に引っかかる点がないか確認してみましょう。

4.車種やグレードを変更して支払額を減らす

審査に確実に通るために車種やグレードを下げる

カーリースは毎月の料金が安い方が審査に通りやすくなります。

そのため車種やグレードを見直して、毎月の支払額を減らして再審査を申し込むのも良いでしょう。

例えば、年収300万円で年間の借金返済額が80万円ある人は、リース料金に年間20万円までしか使えません。

年収の1/3は100万円だからそれがベースになるね

そうなると月額16,666円以上のカーリースは審査に通らない可能性があるので、それ以下の金額で探す必要があります。

5.連帯保証人をつける

審査に落ちなかったとしても、連帯保証人をつけることを条件にされる場合があります。

この場合は家族や親戚に協力してもらい、連帯保証人をつけることで審査に通過できます。

連帯保証人なのでお願いする人はかなりの信頼関係が必要ですし、お願いしたことにより債務整理中であることがバレます。

こうしたデメリットも考慮しても契約したい場合は、連帯保証人になってくれそうな人にお願いすると良いでしょう。

ただし、審査に申し込む前からお願いすると、そもそも審査に落ちて連帯保証人どころではない可能性もあります。

その場合、自分が債務整理中であることをカミングアウトするだけになってしますので、話すタイミングは審査の回答があってからの方が良いでしょう。

6.信用情報が回復してから申し込む

個人信用情報機関には、債務整理の種類に応じて5〜7年間ほどその内容が記録されます。

| 任意整理 | 個人再生 | 自己破産 | |

| 日本信用情報機構(JICC) | 5年 | 5年 | 5年 |

| シー・アイ・シー(CIC) | 載らない | 載らない | 5年 |

| 全国銀行個人信用情報センター(KSC) | 5年 ※代位弁済情報 |

7年 | 7年 |

この期間は審査をしても債務整理をした履歴が表示されるので、審査に通る可能性は低くなります。

信用情報は原因となる事象が解消してから、5〜7年が経過したら消えます。

この場合は”債務整理が全て終わったとき”からですね

そのため、信用情報が回復してから再度申し込みをするのも一つの手です。

信用情報は自分でも確認することができるので、下記のサイトから情報開示をしてみましょう。

信用情報を開示すると、「誰かが開示請求をした」という履歴が残るので、何度もしているとそれも審査に影響します。

開示履歴は半年で消えるといわれているので、最低でも半年に1回に留めておきましょう。

カーリース契約中に債務整理をしたらどうなる?

ちなみに、カーリース契約中に債務整理をする場合は、少し事情が異なります。

任意整理なら契約を残すことが可能

金融機関と協議して支払回数や利息などを見直してもらう任意整理であれば、カーリースの契約は残すことが可能です。

任意整理は自分で整理する債務と整理しない債務が選べるので、カーリースは「整理しない債務」にすれば解約する必要はありません。

実際に、カーリース契約中に任意整理を行った方に話を聞きましたのでご紹介します。

定額カルモくんを契約していた女性は、自身の事情から任意整理をすることになりました。

しかしカーリースは残すことができ、任意整理にも無事成功したそうです。

35歳女性、会社員の口コミ

個人再生と自己破産の場合はカーリースは解約される

個人再生と自己破産は裁判所による手続きとなるため、自分で残す債務の選択ができません。

そのためカーリースは必然的に解約することになります。

ただ、車は生活必需品であること、カーリースの車は個人の資産ではないことから、個別に判断となるケースもあります。

どうしてもカーリースの契約を残したい場合は、行政書士または弁護士に相談しましょう。

参考【辞めたい…】カーリース中途解約の違約金はいくら?払えない場合はどうなる?

まとめ

- 債務整理はカーリースの審査に影響する

- 債務整理中はカーリースを契約することは非常に難しい

- 自社審査を行う会社で申し込み、落ちたら信用情報の回復を待つべき

- 債務整理は内容に応じて5〜7年間記録が保持され、その期間の審査は厳しい

- カーリース契約中に債務整理をする場合、任意整理なら解約しなくても済む

まずはネットを使って車を選べば、全メーカー・全車種から自分にピッタリの1台が見つかります。

よくある質問

カーリースは債務整理中でも契約できる?

できないと考えた方が良いでしょう。債務整理の記録は個人信用情報機関に登録され、審査時にバレてしまいます。その結果審査に落ちてしまうのです。詳しくは「債務整理中にカーリースを申し込んで審査に落ちた人の体験談」をご覧ください。

債務整理中でもカーリースの審査に通る?

通らない可能性の方が高いです。債務整理中のカーリース審査における基準は「カーリースの審査基準」で詳しく解説しています。

カーリースの審査は厳しい?

基本的には甘いと言われています。理由は総量規制が適用されないことと、カーリースで契約する車が担保になっていることの2点です。詳しくは「キャッシングよりカーリースの審査は甘い」でご紹介しています。

ブラックリストに載ったらどうすればいい?

ブラックリストに載ってしまった場合、まずはその原因を解決するべきです。遅延や支払い滞納であればすぐに返済すべきです。ブラックリストは金融事故の内容にもよりますが、5〜7年ほど記録されます。その間はカーリースはおろか、スマホの契約すら断られる可能性があるのでデメリットしかありません。